Добрый вечер ! Мы ( Принципал) заключили АГЕНТСКИЙ ДОГОВОР на поставку товара и заплатили аванс агенту . Получили огента УПД за услуги доставки и томоженное оформление где "Поставщик "- продавец товара ,а “получатель”-агент . В акте сверки от агента с нами эти услуги учтены. Вопрос , как нам принимать эти расходы если в УПД мы не указаны ?

Добрый день!

Если принципал через агента приобретает имущество (работы, услуги, имущественные права), то в налоговом учете принципала на основании отчета агента и документов, представленных агентом в качестве доказательств его расходов, отражаются соответствующие затраты на приобретение имущества или расходы, учитываемые согласно НК РФ.

Иначе говоря, для Вас главный документ – отчет агента. Вот на его основании Вы и признаете расходы.

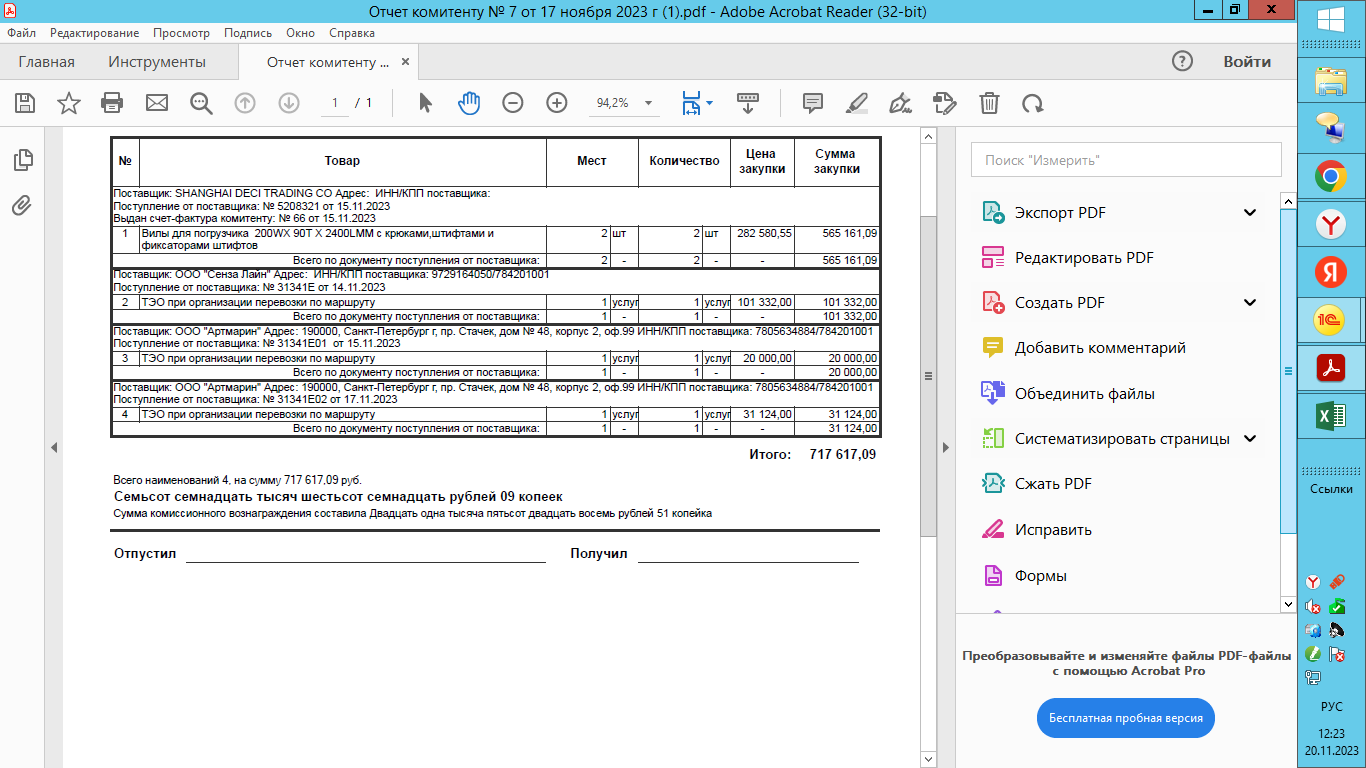

т.е к вычету НДС я смогу взять только с возногрождения агента ? остальные расходы пойдут на уменьшение налогооблогаемой базы на основании отчета без НДС ? Во вложении отчет агента

Если агент закупает для Вас товар, оплачивает за Вас услуги, где выставляются УПД или счета-фактуры, то для получения права на вычет по ним, агент должен их Вам перевыставить.

Поняла , Спасибо

Добрый день ! Попросила агента перевыставить УПД в наш адрес для вычета НДС . Вот что они мне ответили " ПО УПД от АГЕНТА - данные УПД не предоставляются- согласно статье ГК РФ Статья 1008. Отчеты агента, а именно к отчету агента должны быть приложены необходимые доказательства расходов, произведенных агентом за счет принципала." Это законно и как можно затребовать документы ?

Видимо, я что-то неправильно понимаю в Вашей ситуации. Вы покупаете товар через агента. Поставщик платит НДС? Он выставляет на него счета-фактуры?

Мы - покупатели . Через агента закупаем товар . Агент прислал отчет + УПД от поставщиков товара который он приобретал для нас . Агент обязан перевыставить эти УПД в наш адрес или нет ? на оновании чего я могу взять к вычету НДС ?

При покупке товара агент перевыставляет принципалу счета-фактуры продавцов на товары и выданные авансы. В строке 1 он ставит свой номер, в строках 6, 6а, 6б - реквизиты принципала, а строку 5 дополняет данными о платежке, по которой получил деньги от принципала. Остальные сведения переносит из счета-фактуры продавца. На несколько счетов-фактур от одного числа можно перевыставить один сводный счет-фактуру (п. 1 Правил заполнения счетов-фактур).

Счета-фактуры, полученные от продавцов, и счета-фактуры, перевыставленные принципалу, агент регистрирует в журнале учета, но не регистрирует в книге покупок и книге продаж (п. 19 Правил ведения книги покупок).

Принципал регистрирует в книге покупок счета-фактуры, перевыставленные ему агентом.

С агентского вознаграждения агент начисляет НДС и выставляет принципалу обычный счет-фактуру на свои услуги. Этот счет-фактуру агент регистрирует в книге продаж, принципал - в книге покупок.

Если УПД используется в качестве счета-фактуры, то и рассматривать его нужно как счет-фактуру.

поняла , спасибо. Напишите пожалуйста номер закана или статью НК по которой агент обязан перевыствить с\ф.

Порядок составления счетов-фактур агентами, приобретающими для принципала товары (работы, услуги), имущественные права от своего имени, установлен Правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства Российской Федерации от 26 декабря 2011 № 1137 (письмо Минфина от 06.02.2017 № 03-07-09/6022). Также можно ссылаться на пункт 3.1 ст. 169 НК РФ.

1 лайк