здравствуйте!

Формирование информации на аналитическом субсчете “Изъятый капитал” происходит одновременно с изъятием части акций из обращения путем выкупа их у акционеров и сопровождается уменьшением оплаченного капитала.

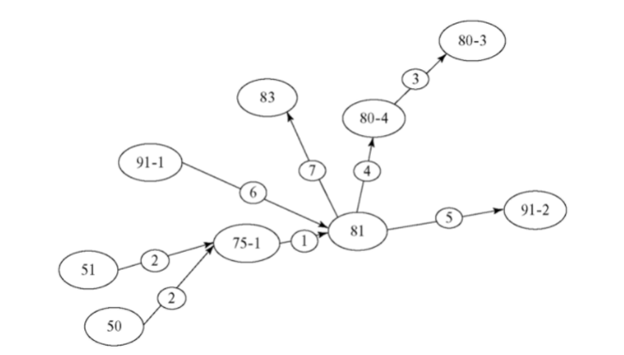

Содержание бухгалтерских записей по уменьшению уставного капитала акционерного общества за счет сокращения количества акций, представлен на картинке:

-

Д 81 “Собственные акции (доли)” К 75-1 “Расчеты с учредителями”, субсчет “Расчеты по вкладам в уставный (складочный) капитал”, - оприходованы выкупленные акции в связи с выходом участника из состава акционеров;

-

Д 75-1 “Расчеты с учредителями”, субсчет “Расчеты по вкладам в уставный (складочный) капитал”, К 50 “Касса” или 51 “Расчетные счета” - оплачены выкупленные акции;

-

Д 80-3 “Уставный капитал”, субсчет “Оплаченный капитал”, К 80-4 “Уставный капитал”, субсчет “Изъятый капитал”, - сформирован изъятый капитал;

Внимание!

Информация об уменьшении уставного капитала отражается в бухгалтерском учете на счете 80 лишь после внесения соответствующих изменений в учредительные документы организации (Инструкция по применению Плана счетов).

- Д 80-4 “Изъятый капитал” К 81 “Собственные акции (доли)” - отражено аннулирование выкупленных акций по их номинальной стоимости.

Аннулирование выкупленных АО собственных акций проводится проводкой Дебет 80 Кредит 81 после выполнения обществом всех предусмотренных процедур. Возникающая при этом на счете 81 разница между фактическими затратами на выкуп акций (долей) и их номинальной стоимостью относится на счет 91.

При выкупе акций фактические затраты могут оказаться выше их номинальной стоимости.

Судя по примеру – УК 2 000 000, а выкупили за 10 000 000р. То есть выше номинала.

Это превышение является для организации дополнительными затратами, которые относятся к прочим расходам организации и списываются на счет 91-2 “Прочие доходы и расходы”, субсчет “Прочие расходы”.

Разница между фактическими затратами по выкупу акций и их номинальной стоимостью отражается записями:

- Д 91-2 “Прочие доходы и расходы”, субсчет “Прочие расходы”, К 81 “Собственные акции (доли)” - отражено превышение фактических затрат над номинальной стоимостью выкупленных акций;

Законодательно установлено, если по окончании второго и каждого последующего финансового года величина чистых активов акционерного общества будет меньше уставного капитала, общество обязано уменьшить свой уставный капитал и зарегистрировать изменение в установленном порядке или объявить о ликвидации, в случае если в результате величина уставного капитала окажется меньше законодательно установленного минимума для акционерных обществ (п. 4 ст. 99 ГК РФ).

пример уменьшения УК АО путем уменьшения количества акций.

Собрание акционеров решило уменьшить УК с 2 000 000 руб. до 1 000 000 руб. за счет выкупа 10 акций (номинал 100 000 руб.) и их погашения. 10 акций выкупили по цене

1 000 000 руб. за акцию.

Фактические расходы: 10*1 000 000 = 10 000 000 руб.;

выкуплены акции -

1.Д-т сч. 81 “Собственные акции (доли)” К 75-1 “Расчеты с учредителями”, субсчет “Расчеты по вкладам в уставный (складочный) капитал”, - оприходованы выкупленные акции в связи с выходом участника из состава акционеров 10 000 000-00

в скобках, так как уменьшение

2.Д 75-1 “Расчеты с учредителями”, субсчет “Расчеты по вкладам в уставный (складочный) капитал”, К 50 “Касса” или 51 “Расчетные счета” - 10 000 000 руб.;

- аннулированы акции -

Д-т сч. 80 “Уставный капитал” К-т сч. 81 “Собственные акции (доли)” – 1 000 000 руб.;

4.убыток -

Д 91-2 “Прочие доходы и расходы”, субсчет “Прочие расходы”, К 81 “Собственные акции (доли)” - 9 000 000 руб.

Что еще запросить у бухгалтера? Стоимость акций, выкупленных у учредителя? Документы со сделки?

- решения протоколы

- реестр акционеров

- устав

- подтверждение выплаты акционерам общества денежных средств

Надо ли теперь отразить сумму (10 000) по стр. 3320 и стр. 3325 в отчете об изменениях капитала? Если нет, то по какой строке еще указать сумму 10 000?

Образующийся при погашении прочий доход (прочий расход) формирует показатель чистой прибыли (убытка) отчетного периода, который отражается по строке 3311 (по строке 3321).

То есть, по строке 3321 отражаем сумму 9 000 тр в круглых скобках.

По строке 3325 “Собственные акции, выкупленные у акционеров” отражается кредитовый оборот по счету 81 в корреспонденции со счетом 80 только в случае, когда погашаются выкупленные организацией по номинальной стоимости собственные акции (доли).