Здравствуйте! ИП на УСН, выбрали в этом году платить платежками-уведомлениями.

На клерке читала информацию, что УСН за 2022г. нужно оплатить на КБК ЕНС, что есть рекомендации налоговиков. Сейчас эта информация актуальна? Как все же советуете оплатить 2022г.? В марте не было еще никаких рекомендаций, оплатили УСН по ООО платежкой-уведомлением на отдельный КБК, есть шанс, что она ляжет правильно?

КБК для уплаты без уведомлений верные? 6% 18210501011011000110 15% 18210501021011000110?

Если ИП заплатил фиксированные в 1 квартале платежками со статусом 02, можем ли мы просто уменьшить аванс по УСН за 1 квартал 2023г. на эти уплаченные взносы (как фиксированные, так и за сотрудников) и ничего дополнительно не подавать в налоговую? Про условие положительного сальдо на ЕНС мы в курсе.

Добрый день ! Изучив ваши вопросы, хочу ответить следующее :

Независимо от способа уплаты налогов (отдельными платежками или единой платежкой с уведомлением) все суммы всё равно попадут на ваш ЕНС. Уплата налогов отдельными платежками не дает вам права самостоятельно распоряжаться суммой на ЕНС. Если есть недоимка (отрицательное сальдо на ЕНС), то в любом случае при оплате сначала спишется сумма в погашение недоимки. И только потом — на текущие налоги. Это правило касается уплаты любых налогов , не только УСН , но это рекомендация, а не обязанность, так как в 2023 году действует переходный период. Поэтому каким именно образом платить налог - решать Вам.

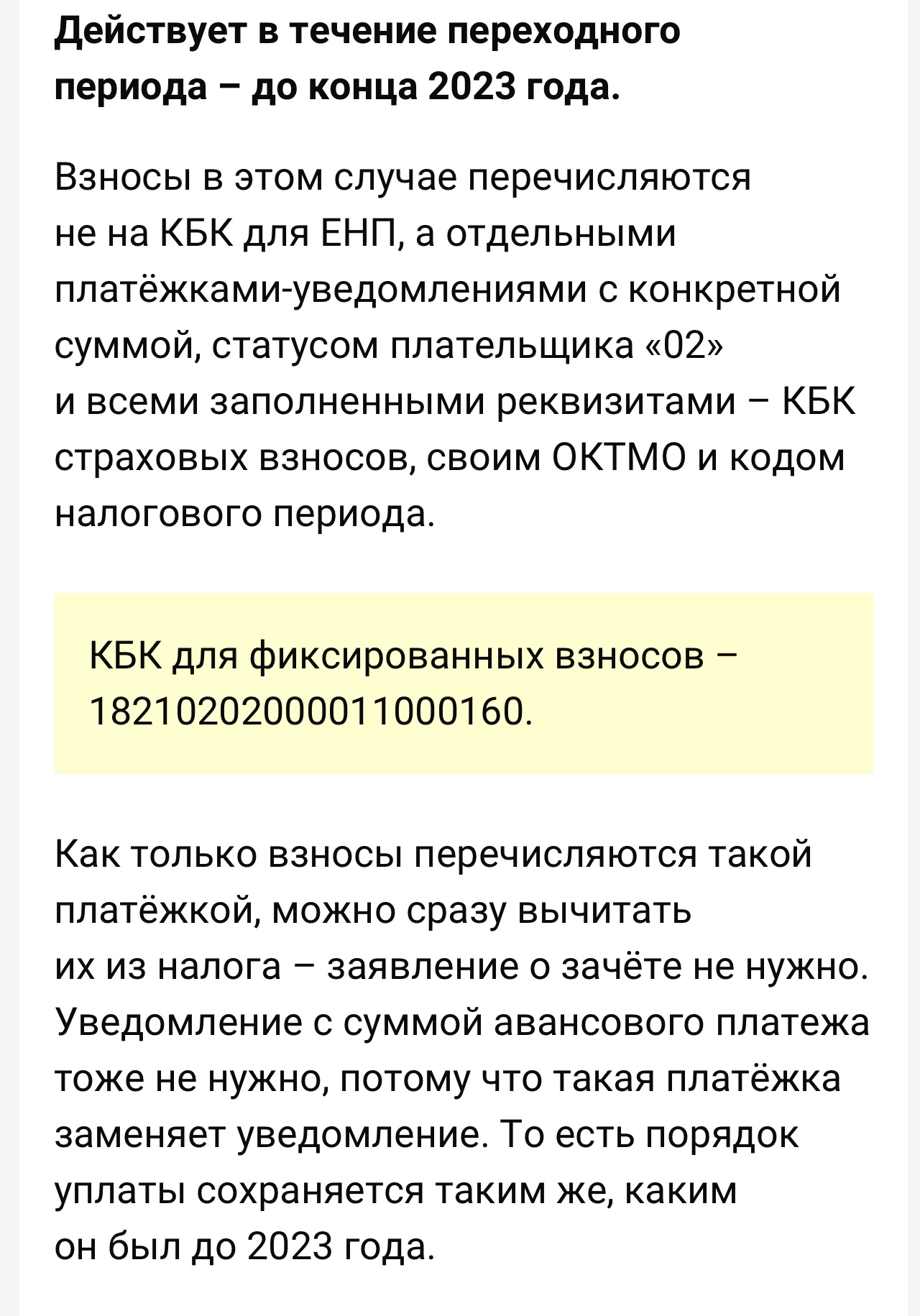

При использовании прежнего порядка налоги по УСН в 2023 году нужно платить на следующие КБК ( приказ Минфина от 17.05.2022 № 75н):

В 2023 году инспекторы спишут с ЕНС сумму фиксированных взносов только в установленные сроки уплаты:

31 декабря текущего года — фиксированную часть;

1 июля следующего года — дополнительный взнос 1 %.

Ранее этих сроков взносы не считаются уплаченными.

Чтобы не ждать 31 декабря, придется подавать заявление на зачет — и тогда уплаченную сумму налоговики «перебросят» с КБК ЕНП на КБК взносов. Тот факт, что вы перечисляли взносы отдельными платежными поручениями , роли не играет они все равно попадут на ЕНС, то есть будут списаны оттуда в обозначенные выше сроки.

По 3 вопросу хочу уточнить. Ранее на клерке была рекомендация платить фиксированные именно платежками, вместо уведомлений, тогда в этом случае заявление о зачете подавать будет не нужно.

ИП живет за границей, электронной подписи у него нет. Получается уменьшить авансовый платеж по УСН за первый и последующие кварталы 2023г. на фиксированные взносы он не сможет, так?

По фиксированным взносам ИП уведомление не подается. При этом взносы можно заплатить отдельной платежкой.

Возможно была приведена такая информация ?

Но тем не менее , в любом случае уменьшить налоги по УСН, ПСН на взносы, уплаченные ИП за себя, нужно подать отдельное заявление. Только по заявлению налоговики проведут зачет денег с ЕНС в счет взносов (письмо Минфина от 20.01.2023 № 03-11-09/4254).

Тут речь идет именно об уменьшении суммы налога за год , Вы же спрашиваете о порядке уменьшения авансового платежа. Выше я Вам написала, что уплаченные взносы спишутся с ЕНС только в установленные сроки уплаты:

31 декабря текущего года — фиксированную часть;

1 июля следующего года — дополнительный взнос 1 %.

В этом случае Вам не нужно ничего отдельно подавать . Если Вы хотите уменьшить на уплаченные взносы размер авансового платежа за первый квартал, то уведомление нужно.

Чтобы уплаченные взносы уменьшали налог в том периоде, когда они уплачены, надо подать в ИФНС по месту своей регистрации заявлениеозачете (КНД 1150057). Набумагеего сдать нельзя . Можно отправить через личный кабинет или по ТКС.

Там ссылка на письмо ИФНС

Письмо от 31.01.2023 № СД-4-3/1023@

Там сказано отдельно именно про авансовые платежи и как раз про ту категорию, кто платит

Платежками-уведомлениями со статусом 02, о чем в самом начале вопроса я написала.

Если фиксированные спишутся как говорите Вы по сроку 31 декабря 2023 года, а авансы будут уплачены, то данному ИП все равно не вернуть переплату т.к. заявление подается только с ЭЦП, правильно? И на сколько я знаю, срок уплаты фиксированных переносится на 9 января 2024г.

Добрый день ! В этой статье я вижу только ровно то, что я и писала Вам выше, в частности : - Сейчас все деньги, которые перечисляются на налоги, взносы или сборы, поступают на единый налоговой счёт (ЕНС). Там они находятся до тех пор, пока ИФНС не спишет их в счёт конкретных платежей, в нашем случае – страховых взносов. А списывают деньги только когда наступает срок уплаты, прописанный в законе. Для фиксированных страховых взносов это 31 декабря, а если это выходной – первый рабочий день января следующего года. До этого момента взносы не считаются уплаченными, и уменьшать на них налог и авансовые платежи в общем случае нельзя.

Ранее в письме Минфина от 20.01.2023 № 03-11-09/4254 позиция ведомства была едина : чтобы в 2023 году уменьшить налоги по УСН, ПСН на взносы, уплаченные ИП за себя, нужно подать отдельное заявление. Только по заявлению налоговики проведут зачет денег с ЕНС в счет взносов (письмо Минфина от 20.01.2023 № 03-11-09/4254).

Платежка, хоть и равноценна уведомлению, она никак не заменит заявление о зачете денег с ЕНС в счет фиксированных страховых взносов несмотря на то, что в ней указан статус плательщика «02».

Чуть позже ФНС России выпускает письмо от 31.01.2023 № СД-4-3/1023@, где сказано, что если вы перечисляете налоги и взносы отдельными платежками (со статусом плательщика «02»), можно не подавать заявление на зачет фиксированных взносов.

Тем не менее, письма Минфина, адресованные ФНС России, доводятся службой до сведения территориальных инспекций и налогоплательщиков. Такие разъяснения обязательны для исполнения налоговиками (пп. 5 п. 1 ст. 32 НК РФ). Однако на практике позиция ФНС на местах может различаться. Я все же склоняюсь к тому, что заявление на зачет взносов нужно и в вашей ситуации, но если сомневаетесь , то рекомендую уточнить этот вопрос в вашей ИФНС.

Добрый день!

Тогда какой смысл этих платежек-уведомлений, если в итоге все платежи оказываются на ЕНС?

Если мы не подали заявление о зачете до 31.03.2023, так как были уверены, что этого делать не надо, согласно рекомендациям ИФНС. Оплатили фиксированные платежами-уведомлениями, подать заявление в апреле можем, что бы уменьшить авансовые платежи за 1 квартал?

Что Вы конкретно можете посоветовать, если ИП не имеет возможности получить ЭЦП и подать заявление о зачете, что бы уменьшить авансы по УСН?

Для решения Вашего вопроса я обратилась на горячую линию ФНС по вопросам, связанным с ЕНС. Как там мне пояснили , в вашей ситуации все-таки можно опираться на письмо ФНС от 31.01.2023 № СД-4-3/1023@ и не подавать заявление о зачете, поскольку в случае верно оформленного платежного поручения можно идентифицировать сам платеж.

Тем не менее повторюсь, что все платежи все равно попадают на ЕНС. 2023 год является переходным периодом , когда можно использовать обычные платежные поручения, как ранее.

Благодарю. То же сегодня дозвонилась до налоговой и они сказали, что были ошибки у них, да. Но теперь якобы все исправили и такие платежки можно смело учитывать, не подавая дополнительно никаких заявлений о зачете. Только в том случае, если платеж отправлен на конкретный кбк и имеет статус 02. Так же они рекомендовали оплачивать и сам налог УСН.

Так же видела на клерке информацию, что УСН 2022 год лучше закинуть на ЕНП. В налоговой, в отделе, где разносят платежи по плательщикам сегодня сказали, если уже выбрали платить на конкретный кбк со статусом 02, платите так всё и никого не путайте.