Добрый день!

Наша организация оказывает услуги общепита и с этого года применяет льготу по НДС. По товарам проданным в 2023г, но приобретенным в 2022году надо восстанавливать НДС. Подскажите пожалуйста, как в 1с проводить восстановление НДС по таким товарам? (Мы не ведем товарный учет в 1С, как определить по какой накладной надо восстанавливать НДС?) И как это должно быть отражено в декларации?

Добрый вечер.

Восстановленную сумму входного НДС, ранее принятого к вычету, следует указать в Книге продаж. Для включения восстановленного налога в Книгу продаж служат счета-фактуры, по которым входной НДС был принят к вычету.

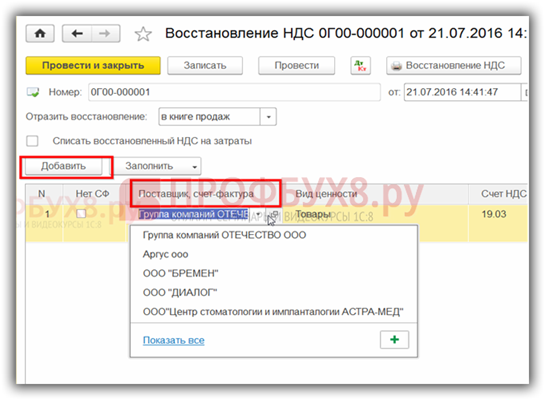

Для отражения операции по восстановлению НДС в 1С 8.3, следует зайти в меню Операции, затем в Регламентные операции по НДС. Далее документ Восстановление НДС

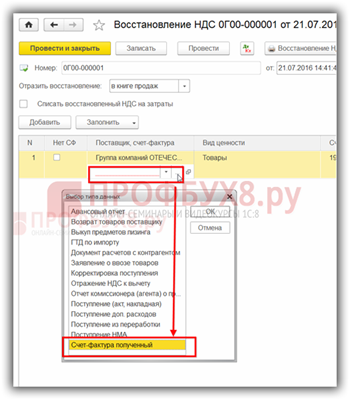

И счет-фактуру

В 1С 8.3 открывается полный список всех полученных счетов-фактур от данного поставщика. Выбрав нужный счет-фактуру, добавляем его в список.

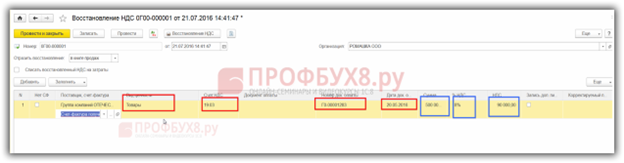

Далее заполняем все реквизиты. Сумму, по которой был восстановлен НДС, ставим вручную. Поскольку у вас нет товарного учета в 1С, вам придется руками выбирать счета-фактуры для восстановления и проставлять суммы этого восстановления, поскольку товары из одной счет-фактуру могли продаваться в 2022 и 2023 году.

Есть другой вариант - записи в Книгу продаж можно внести по бухгалтерской справке с расчетом суммы НДС, подлежащей восстановлению. Но в этом случае вам точно прилетят требования предоставить пояснения, потому что такая справка обычно делается тогда, когда истек срок давности хранения счетов-фактур.

В декларации по НДС за 4 квартал надо было в разделе 3 указать в строке 080 общую сумму восстановленного налога. В разд. 9 перенесите данные из книги продаж о счетах-фактурах (иных документах), которые вы зарегистрировали там для восстановления НДС (п. п. 47.3, 47.4 Порядка заполнения декларации по НДС, п. 14 Правил ведения книги продаж).

Восстановленный НДС включите в прочие расходы по налогу на прибыль за год, который предшествует началу применения льготы (пп. 2 п. 3 ст. 170 НК РФ).

Спасибо, большое