Донецк. ДНР. Есть договор аренды с 2020 г. Балансодержатель - Государственное унитарное предприятие Донецкой Народной Республики. Собственник- ФОНД Государственного имущества ДНР. Дополнительного соглашения с 01.01.2023 г. к договору не было. Должен ли арендатор начислять и уплачивать НДС на сумму аренды? Как узнать реквизиты для оплаты? (Балансодержатель и ФГИ на эти вопросы не отвечают). Должно ли предприятие-арендатор предоставлять какую-то отчетность по НДС? В какие сроки? И какие суммы являются базой для начисления НДС? Повторюсь. Дополнительных соглашений к договору нет. Документы на оплату не предоставляются (ни балансодержателем, ни собственником.Платим “на глазок”)

Добрый день.

Договор заключен с ГУП или с Фондом государственного имущества? Сумма арендной платы в договоре есть?

С реквизитами для оплаты мы никак помочь не сможем.

Договор трехсторонний.

1 сторона ФГИ. Они Арендодатель. Получают 70% арендной платы. Никаких документов кроме договора не предоставляют. Делали акты сверки по запросу.

2 сторона ГУП. Они балансодержатель (получают 30% от сумы по договору. Ежемесячно выставляли счета до 01.01.2023 .Сейчас на паузе “до выяснения”).

3 сторона ИП (УСН 3% доходы) - Арендатор.

Договор готовил ФГИ. Они же получали акт оценки имущества. на его основании определена сумма по договору, которая ежемесячно индексировалась на индекс инфляции. (В ФГИ так и платим. Балансодержателю пока не платим)

По реквизитам. Для оплаты балансодержателю и арендодателю реквизиты есть. Я думала, есть какой то КБК для таких случае, единый для всех по уплате НДС налоговыми агентами по соответствующим основаниям для начисления (типа КБК по НДФЛ: для зарплаты такой для ГПД такой). Я пока плохо ориентируюсь в инфраструктуре ФНС, поэтому не понимаю, где такую информацию искать. Местные налоговые предлагают действовать согласно договору.(см. начало диалога.![]() ). Оплата по договору ежемесячно до 15 числа месяца, следующего за месяцем аренды. Т.е, если у нас все таки возникает налоговое агество по НДС,то, как я понимаю мы должны подать до 25 апреля декларацию и до 28 заплатить. Или заплатить 25.04.23 платежным поручением с кодом 02.

). Оплата по договору ежемесячно до 15 числа месяца, следующего за месяцем аренды. Т.е, если у нас все таки возникает налоговое агество по НДС,то, как я понимаю мы должны подать до 25 апреля декларацию и до 28 заплатить. Или заплатить 25.04.23 платежным поручением с кодом 02.

Судя по договору вы должны выступать налоговым агентом по арендной плате, перечисляемой в ФГИ. ГУПы свой НДС платят сами.

Отдельного КБК для налоговых агентов нет, он такой же как и по другой реализации. Просто в декларации по НДС заполняется раздел 2, там указывается код 1011703.

Уплачивать НДС налоговому агенту нужно равными долями в течение трех месяцев, следующих за истекшим кварталом. Срок уплаты - не позднее 28-го числа каждого из этих месяцев (ст. 163, п. 1 ст. 174 НК РФ).

Уведомления по НДС не подаются, поэтому нет смысла платить с кодом 02. Можно платить на КБК ЕНП и со статусом 01.

Спасибо.

НДС нужно начислить умножив на 20% общую сумму, уплаченную за январь, февраль и март. Разделить ее на 3 и в апереле, мае и июне платить эти суммы до 28 числе. Так? Можно ли уплатить всю сумму за первый квартал в апреле?

1 лайк

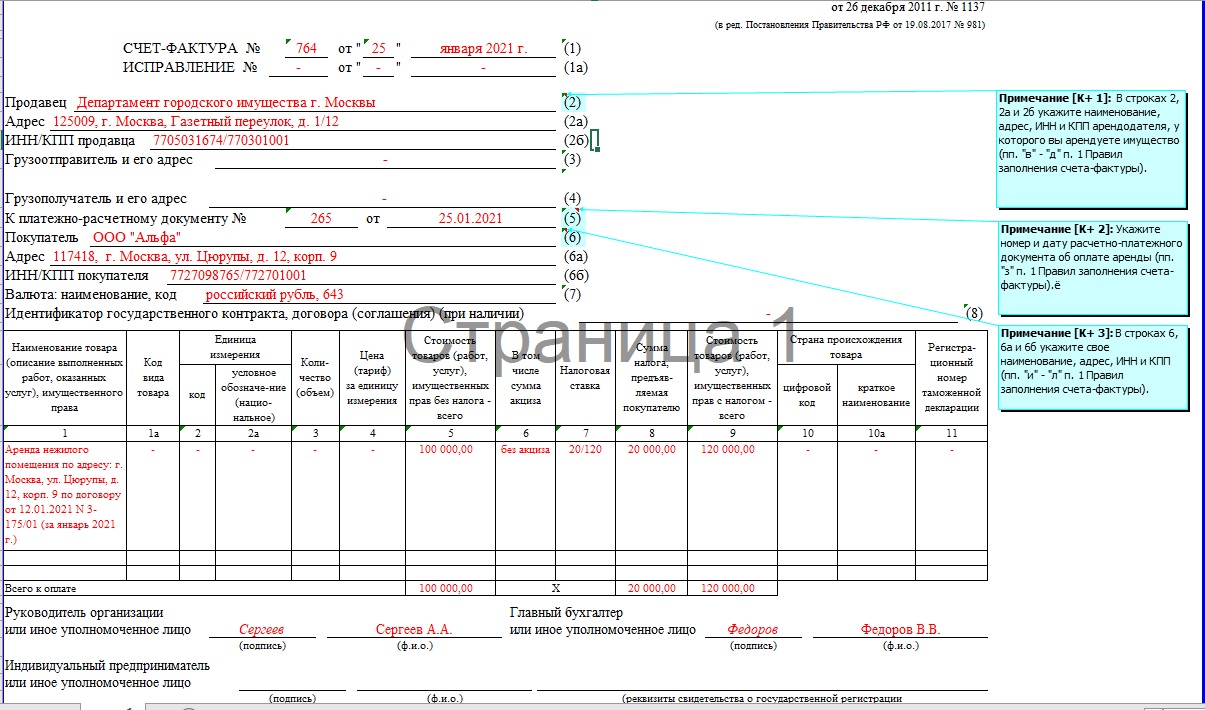

Если из договора следует, что арендная плата не включает НДС (у вас явно так), то сначала увеличьте сумму арендной платы на НДС по ставке 20%. Затем умножьте полученный результат на ставку 20/120. Это кажется странным, но именно так правильно, поскольку есть правила заполнения счета-фактуры в этом случае.

При аренде (покупке) государственного и муниципального имущества у органа власти счет-фактуру заполните следующим образом (пп. “в” - “м” п. 1 Правил заполнения счета-фактуры):

• в строке 2 укажите полное или сокращенное наименование арендодателя (продавца), указанное в договоре;

• в строке 2а отразите адрес арендодателя (продавца) из ЕГРЮЛ в пределах его местонахождения согласно договору;

• в строке 2б проставьте ИНН и КПП арендодателя (продавца) согласно договору;

• в строках 3 и 4 укажите полное или сокращенное наименование и почтовый адрес грузоотправителя и грузополучателя. При аренде имущества можете проставить в этих строках прочерк;

• в строке 5 отразите номер и дату платежно-расчетного документа об оплате аренды или имущества;

• в строке 5а укажите номер и дату документа об отгрузке (об оказании услуг), соответствующего порядковому номеру (номерам) записи в счете-фактуре. Если одновременно отражаете несколько документов, укажите их номера и даты через точку с запятой;

• в строке 6 укажите свое наименование (полное или сокращенное);

• в строке 6а отразите свой адрес;

• в строке 6б - свой ИНН и КПП. Индивидуальные предприниматели указывают только ИНН;

• в строке 7 укажите наименование валюты “Российский рубль” и ее цифровой код “643”.

Остальные строки и графы счета-фактуры заполните в общем порядке.

Счет-фактуру составьте не позднее пяти календарных дней со дня перечисления арендной платы (п. 3 ст. 168 НК РФ).

Зарегистрируйте счет-фактуру в книге продаж в тот день, когда его составили. Из книги продаж данные и должны попасть в декларацию.

Можно.