Здравствуйте.

Директор российской организации является гражданином Белоруссии, также в Белоруссии у него действующее ИП. Как ИП он приобрел земельный участок на территории Белоруссии и хочет предоставить эту землю в аренду российской организации. Российская организация занимается международными грузоперевозками и данный участок хочет оборудовать под стоянку машин (большинство водителей - граждане Белоруссии). Все расходу по обустройству стоянки российская организация берет на себя.

Вопросы:

будет ли аренда земли являться контролируемой сделкой,

должна ли российская организация выступать налоговым агентом в отношении доходов, выплачиваемыми ИП (директор как физ лицо стоит на налоговом учете в РФ - присвоен ИНН),

3 будет ли данная стоянка относится к амортизируемому имуществу (капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя)?

Здравствуйте, Екатерина!

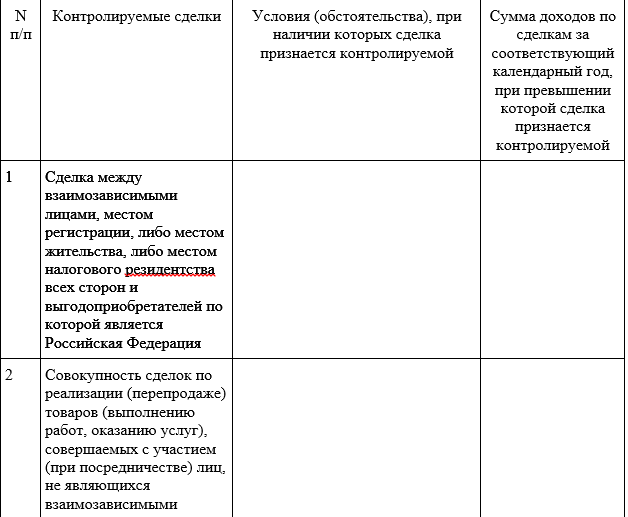

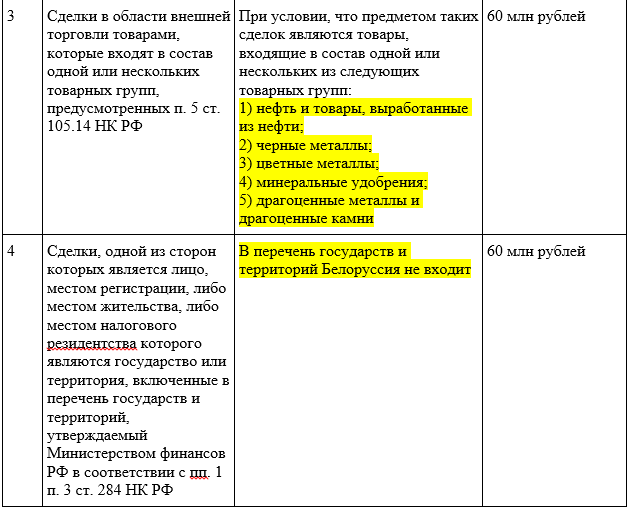

1.Для целей налогообложения контролируемыми сделками признаются сделки между взаимозависимыми лицами (с учетом особенностей, указанных ниже), а также приравненные к ним сделки.

Таким образом, описанная Вами сделка не подходит под критерий контролируемой.

2.НДС при заказе услуг у резидента Белоруссии

При импорте услуг из Белоруссии, если услуги вам оказывает резидент Белоруссии, порядок обложения НДС зависит от того, какая страна является местом реализации услуг.

Как определить место реализации услуг между резидентами России и Белоруссии?

Чтобы определить место реализации услуг, руководствуйтесь п. 29 Протокола о взимании косвенных налогов в рамках ЕАЭС.

Так, в частности, местом реализации услуг, если услуги связаны с недвижимостью (включая аренду), страна, где находится недвижимость. То есть, место реализации услуг - Белоруссия.

Если место реализации услуг - Белоруссия, то никаких обязанностей по НДС у вас нет. Налог заплатит исполнитель в Белоруссии в соответствии со своим законодательством (п. 28 Протокола о взимании косвенных налогов в рамках ЕАЭС).

Вы не сможете принять к вычету “входной” НДС, так как он уплачен в бюджет Белоруссии, а не России.

3. Полученный в аренду участок в определенных случаях вы можете учитывать на забалансовом счете 001 “Арендованные основные средства”. Это касается ситуаций, когда договором не предусмотрены ни переход права собственности, ни возможность выкупа по цене значительно ниже справедливой стоимости и вы не предполагаете сдавать ОС в субаренду (п. 12 ФСБУ 25/2018, Инструкция по применению Плана счетов).

При этом арендованный участок вы вправе учесть на забалансовом счете в любом из случаев, указанных в п. 11 ФСБУ 25/2018, то есть должно выполняться еще одно из ниже описанных условий:

срок аренды - 12 месяцев или меньше;

стоимость аналогичного нового ОС не превышает 300 000 руб., вы можете получать от арендованного ОС экономические выгоды независимо от других активов;

вы вправе применять упрощенные способы ведения бухучета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Если участок вы не учитываете на забалансовом счете (например, в силу невыполнении указанных выше условий), отражайте его в качестве права пользования активом с отражением на счете 01 «Основные средства».