Добрый день! Планируем закрыть ООО, и хочу навести немного красоты в баланс )Возник вопрос, могу ли я погасить убыток прошлых лет за счет добавочного капитала (безвозмездная финансовая помощь учредителя деньгами) ? Достаточно ли будет решения единственного учредителя ? И так же хочу закрыть сч.67.03 - путем прощения долга по беспроцент займа от учредителя. Налогами же не облагается прощения займа от 100% учредителя? Прощение сделать Д 67 К 91 ?

Добрый день!

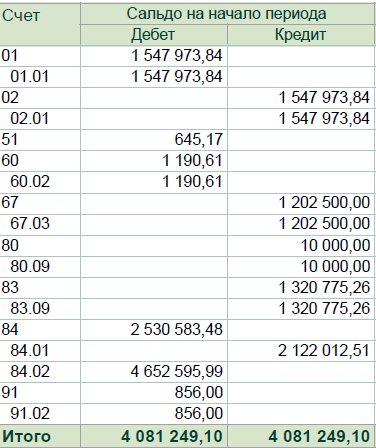

Да, закрыть убыток добавочным капиталом можно. Проводка Дебет 83 Кредит 84. Вопрос, вообще-то, спорный, но в последнее время как-то молчаливо было признано, что можно. Для единственного учредителя решения будет достаточно.

А вот по поводу прощения займа обрадовать Вас нечем. По разъяснениям Минфина, если долг прощает участник, доля которого в уставном капитале составляет не менее 50 процентов, оснований для применения подпункта 11 пункта 1 статьи 251 НК РФ нет, так как при прощении долга имущество или имущественные права не передаются (письмо от 14.05.2021 № 03-03-06/1/36775). А это значит, что у компании возникает облагаемый налогом на прибыль доход.

Можно ли в таком случае решить этот вопрос как то через финансовую помощь? Как будто дали наличными финансовую помощь и тут же погасить займ? Ведь в данном случает это не расход из выручки?!

Спорный конечно вопрос… ранее они не признавали прощение долга - доходом(((

Я думаю, да. Безвозмездную финансовую помощь учредителя не надо учитывать в доходах, если его доля в уставном капитале не менее 50 процентов и он не офшорная компания. Проводка при получении финансовой помощи: Д 51 К 83.09.

То есть учредитель должен внести деньги, Вы за счет этих средств гасите заем.

Только хотим через наличные деньги сделать, так как банковский счет у нас закрыт.

Прошу уточнить, могу ли я провести данные операции через наличные денежные средства, или есть какие то последствия?

У Вас могут быть проблемы. Чтобы вернуть заем наличными из кассы, сначала эти деньги в кассу должны вернуться с расчетного счета (п. 1 Указаний Банка России от 09.12.2019 № 5348-У).

Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций влечет наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей, на юридических лиц - от сорока тысяч до пятидесяти тысяч рублей (ст. 15.1 КоАП).

Единственное, что срок давности по нарушениям в сфере кассовой дисциплины - 60 календарных дней со дня совершения правонарушения (ч. 1, 1.1 ст. 4.5 КоАП РФ). Поэтому привлечь к ответственности за нарушение, совершенное за пределами этого срока, нельзя.

1 лайк