Здравствуйте! Дали займ другой организации. Вычитала в интернете, что теперь на конец каждого месяца я должна начислять проценты и сумма процентов должна подтянуться в декларацию по НДС, в 7 лист, так ли это? как правильно сделать в 1С (Конфигурация: Бухгалтерия предприятия, редакция 3.0 (3.0.154.17)), чтобы все корректно отражалось? Какие проводки для начисления процентов?

В декларацию по прибыли проценты должны попасть только после возврата долга с процентами? Какой нужен документ между нами и заемщиком при возврате займа? Проценты каждый сам рассчитывает и начисляет?

Здравствуйте!

В бухгалтерском учете процентный заем учитывается в составе финансовых вложений на счете 58 (п. п. 2, 3 ПБУ 19/02 “Учет финансовых вложений”)

Проценты, начисленные в соответствии с условиями договора займа, включаются в прочие доходы на конец каждого отчетного периода и на дату возврата займа (п. п. 7, 16 ПБУ 9/99 “Доходы организации”, Письмо Минфина России от 24.01.2011 N 07-02-18/01).

Если согласно договору займа начисленные проценты присоединяются к основной сумме долга, то начисленные проценты также учитываются по дебету счета 58 (п. 2 ПБУ 19/02). Если договор не содержит такого условия, сумму начисленных процентов относится в дебет счета 76.

Начисляются проценты бухгалтерской справкой-расчетом, подписание двухстороннего акта с заемщиком не требуется, но вы можете оформлять с ним акты сверок.

То есть проводки будут:

58.03 – 51 – выдан заем

58.03 (76.09) – 91.01 - начислены проценты

51 – 58.03 (76.09) – возврат займа, процентов

Для исчисления налога на прибыль проценты по займам признают в составе внереализационных доходов в сумме, исчисленной исходя из фактической ставки, установленной договором (п. 6 ч. 2 ст. 250, п. 1 ст. 269 НК РФ).

При применении метода начисления проценты, независимо от установленных договором сроков их выплаты, признают в составе доходов на конец каждого месяца в течение срока действия договора займа (п. п. 3, 4 ст. 328, п. 6 ст. 271 НК РФ). Если действие договора прекращается в течение календарного месяца, то доход в виде процентов признают на дату прекращения действия договора (п. 6 ст. 271 НК РФ).

Операции займа в денежной форме, включая проценты по ним, освобождаются от налогообложения НДС (пп. 15 п. 3 ст. 149 НК РФ). В соответствии с разъяснениями УФНС России по г. Москве предусмотренное пп. 15 п. 3 ст. 149 НК РФ освобождение применяется только в отношении процентов, начисляемых на сумму займа, в то время как операция по передаче заимодавцем заемщику суммы денежных средств не является объектом налогообложения по НДС в силу пп. 1 п. 3 ст. 39 НК РФ (Письмо УФНС России по г. Москве от 09.02.2021 N 24-23/017290@).

Операции, не признаваемые объектом налогообложения по НДС, и операции, не подлежащие налогообложению (освобождаемые от налогообложения) НДС, подлежат отражению в разд. 7 декларации по НДС в соответствии с Порядком заполнения налоговой декларации по налогу на добавленную стоимость

Операция по начислению процентов по займу в денежной форме должна быть отражена в разд. 7 декларации по НДС по коду 1010292.

Отражать в разд. 7 “тело” займа скорее не требуется (несмотря на наличие соответствующего кода в Приложении N 1 к Порядку), так как предоставление денежных средств по договору займа не является объектом налогообложения по НДС, а значит не связано с исчислением и (или) уплатой НДС и, следовательно, в силу п. 7 ст. 80 НК РФ не подлежит включению в декларацию по НДС. Данный вывод также косвенно следует из Письма УФНС России по г. Москве от 09.02.2021 N 24-23/017290@, в котором ведомство, отвечая на вопрос о необходимости отразить в разд. 7 декларации по НДС “тело” выданного займа или необходимости отразить только проценты по нему, рассматривает только порядок отражения процентов.

Хотя и существует иная точка зрения, что предоставление займа относится к операциям, не признаваемым объектом налогообложения по НДС, и, следовательно, “тело” займа следует отразить в разд. 7 налоговой декларации по НДС по коду 1010801 “Операции, указанные в пункте 3 статьи 39 Кодекса”, который в силу его наименования прямо предназначен для таких операций.

Также в связи с тем, что у вас, вероятно, будут осуществляться операции, как облагаемых НДС, так и освобожденных от налогообложения, необходимо вести раздельный учет таких операций и “входного” НДС, а также рассчитывать пропорцию для применения налогового вычета (п. 4 ст. 149, п. 4 ст. 170 НК РФ).

Вероятно, вы сможете воспользоваться правилом 5%, когда есть право не вести раздельный учет, если доля совокупных расходов на операции, не подлежащие налогообложению, не превышает 5% общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав. (п. 4 ст. 170 НК РФ)

Начисление процентов 1с БП делается Операций вручную, при этом варианте автоматизация заполнения Раздела 7 по займам также не реализуема.

Можно пойти обманным путем:

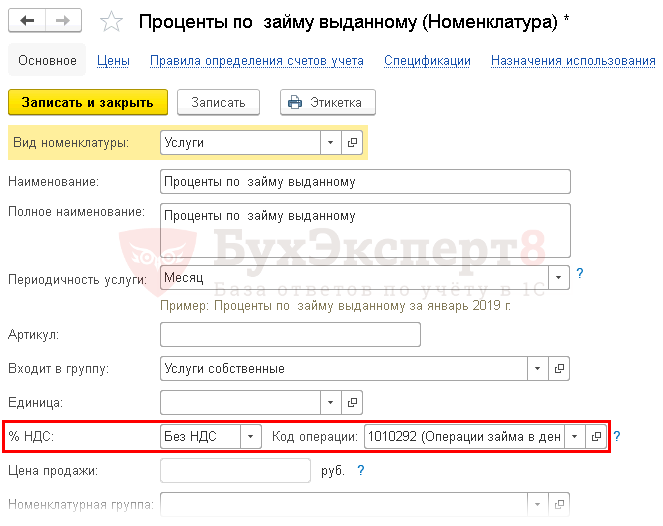

Начисление процентов документом Реализация (акт, накладная) – вид операции Услуги.

Настроить элементы справочника Номенклатура через раздел Справочники – Товары и услуги – Номенклатура. (Поле доступно, если включен раздельный учет НДС в 1С) Установить поля:

- % НДС – Без НДС;

- Код операции — 1010292 Операции займа в денежной форме и ценными бумагами, операции РЕПО.

Расчеты по документу указать через 76.09, доход на 91.01

Также документ должен создать запись в регистр накопления Необлагаемые НДС операции, на основании которой будет автоматически заполнен документ Формирование записей раздела 7 декларации по НДС. Документ можно создать из раздела Операции – Закрытие периода – Регламентные операции НДС – Создать – Формирование записей раздела 7 декларации по НДС.

ОГРОМНОЕ спасибо за столь детальное разъяснение, не поняла этот момент:

Также в связи с тем, что у вас, вероятно, будут осуществляться операции, как облагаемых НДС, так и освобожденных от налогообложения, необходимо вести раздельный учет таких операций и “входного” НДС, а также рассчитывать пропорцию для применения налогового вычета (п. 4 ст. 149, п. 4 ст. 170)

Что значит вести раздельный учет? Что за налоговый вычет и пропорция входного НДС? Дали займ, начислили проценты, все без НДС, никаких других операций с НДС по этому договору займа не ожидается) Или Вы имеете ввиду распределение входного НДС по управленческим затратам?

Куда этот код операции заводить, подскажите, пожалуйста, в справочнике “номенклатура” не нашла такой возможности. И еще, когда делаю поступление услуг, договор не выбирается. Я его завела, как прочие, неправильно?

Да речь об этом. При получении процентов по займу у вас возникает обязанность вести раздельный учет по НДС, даже если в итоге вы всё равно будете иметь право на все вычеты (нет прямых расходов, связанных с выдачей займа, списываетесь в 5% порог)

Но как минимум, в учетной политике для целей налогообложения должен быть описан порядок ведения раздельного учета

Проверьте, включен ли у вас раздельный учет НДС в 1С.

Настройки – Налоги и отчеты – НДС – должны быть галочка «Ведется раздельный учет входящего НДС»

Тогда при выборе ставка «Без НДС» появляется поле «Код операции»

Сделайте “С покупателем”, на суть не влияет

В каком месте появляется это поле? Если в настойках, то там только код для операций облагаемых по ставке 0%

А если я не отражу в листе 7 эту операцию будет какое-то наказание? на налог она же не влияет)

Надо указывать не 0%, а Без НДС

При представлении декларации по НДС не в полном объеме (без разд. 7) налогоплательщик за непредставление сведений, необходимых для налогового контроля, может быть привлечен к налоговой ответственности в виде штрафа 200 руб. за каждый непредставленный документ в соответствии с п. 1 ст. 126 НК РФ (Письмо УФНС России по г. Москве от 05.07.2019 N 24-15/115122@).

большое спасибо! почти все получилось через реализацию, только почему-то не попадает эта сумма в НУ?

Нужно к этой операции выписывать счет-фактуру?

Теперь в других поступлениях требуется выбирать “способ учета НДС”? Это как раз о чем Вы писали? “Принимается к вычету” выбирать? А в случае превышения 5% придется уже распределять?

Проверьте, какую статью доходов вы указали по 91 счету, это субконто должно быть с галочкой «Принимается к налоговому учету»

По займам, которые выданы деньгами, счет-фактуру выставлять не нужно, потому что эти проценты освобождены от НДС (пп. 15 п. 3 ст. 149, пп. 1 п. 3 ст. 169 НК РФ).

Вы активировали функционал программы, поэтому теперь будет спрашивать. Если расход, не связанный с получением процентов, то да, принимается.

Именно из-за этих “лишних” вопросов программы лично мне проще проводить проценты операцией вручную, и в декларацию по НДС это 1 раз в квартал добавлять вручную.

Да. Но есть ли у вас расходы, связанные с получением процентов?

Доля рассчитывается по формуле:

Доля = (Расходы на приобретение по операциям, не облагаемым за квартал) / (Все расходы за квартал) * 100%

Спасибо Вам огромное, что Вы всегда очень понятно и подробно поясняете! Если счет-фактуру не выставляю, в анализе по НДС выводится ошибка. Может безопаснее выставить счет-фактуру без НДС, чтобы аудиторы потом не придирались?

Не всё, о чем пишет 1с в анализе, является ошибкой.

В ст. 169 НК сказано:

3. Налогоплательщик (в том числе являющийся налоговым агентом) обязан составить счет-фактуру, вести книги покупок и книги продаж:

- при совершении операций, признаваемых объектом налогообложения в соответствии с настоящей главой (за исключением операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 настоящего Кодекса, если иное не предусмотрено подпунктом 1.1 настоящего пункта). При совершении операций по реализации товаров (работ, услуг), имущественных прав, за исключением операций по реализации товаров, подлежащих прослеживаемости, лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, по письменному согласию сторон сделки счета-фактуры не составляются;

Проценты денежному по займу как раз не облагаются на основании 149 статьи НК.

Но если бы заем был товарный, то проценты бы облагались НДС.

Лет 10 назад была несколько иная формулировка в НК, подразумевающая формирование счетов-фактур и по процентам на денежные займы, но сейчас так.

большое спасибо! переделала, как Вы предлагаете, через операцию вручную. В декларацию по НДС вручную добавлю сумму % за второй квартал, я правильно поняла? Когда делаю операцией вручную, 1С в налоговом учете почему-то в дебет эту сумму ставить. Удаляю и ставлю по кредиту или я что-то неправильно завела?

Да, правильно. Тут теперь главное - не забыть

А зачем удаляете? По дебету в вас счет расчетов (76), по нему 1с тоже ведет налоговый учет

огромное спасибо!