Ситуация:

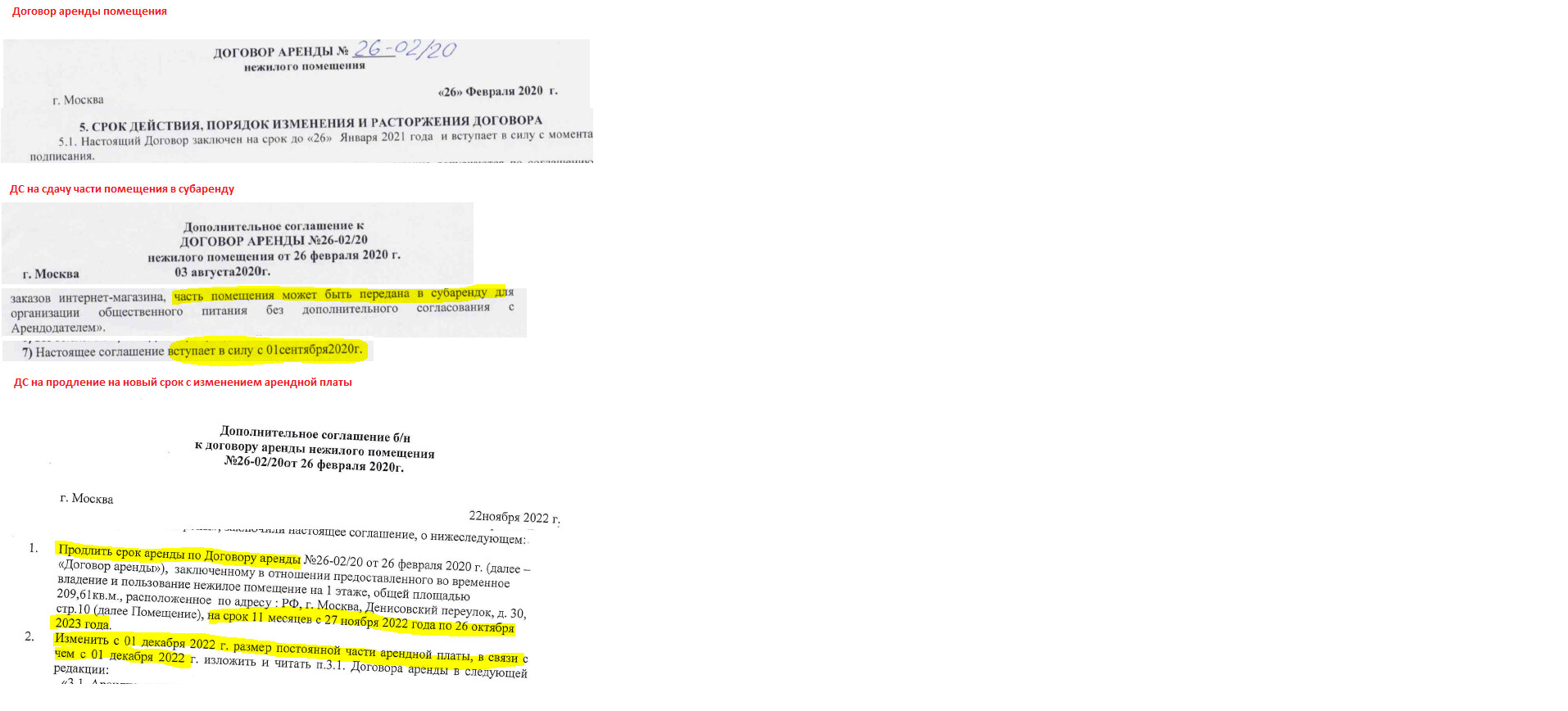

Договор от 26.02.2020 на 11 мес., вступает в силу с даты договора.

Есть ДС к нему на сдачу в субаренду части помещения c 01.09.2020, учитывается по ФСБУ-25/2015 с 01.01.2022.

Срок аренды в учете по ФСБУ-25/2018 в 1С с 01.01.2022 по 25.02.2023 (поставили на учет с даты договора (думаю отразили не корректно, нужно было срок указать с момента возникновения права сдачи в субаренду).

Поступил ДС на продление договора от 22.11.2022, в котором продлевается договор еще на 11 мес. с 27.11.2022 по 26.10.2023 + изменение арендной платы с 01.12.2022.

Вопрос:

Какаю ставку дисконтирования применять если в учете договор отражен до 25.02.2023 и необходимо продлить его снова (декабрь 2022 или февраль 2023)?;

Необходимо ли отразить в учете корректный срок, т.е. отсчет с 01.09.2020 или продолжаем вести дальше с 25.02.2023?;

Какой датой отразить в учете данное ДС (22.11.2022 и одновременно продлевая срок аренды по ФСБУ-25/2018 с 26.02.2023 + учитывая изменения по арендной плате?.

Добрый день.

Если организация перешла к применению ФСБУ 25/2018 с 2022 года без применения ретроспективного пересчета, то все компоненты аренды (оставшийся срок аренды, ставку дисконтирования, размер оставшегося обязательства по аренде, ППА) нужно было оценивать и рассчитывать по состоянию на 01.01.2022г.

В случае, если меняется срок аренды и/или размер арендной платы, то все компоненты аренды нужно снова пересчитать. В ФСБУ 25/2018 о дате, на которую необходимо отразить изменение (модификацию) договора, сказано только в отношении арендодателя (п. 31 ФСБУ 25/2018).

Поскольку для арендатора дата, на которую нужно учесть изменения условий договора, в ФСБУ 25/2018 не названа, то нужно руководствоваться нормами, приведенными в МФСО ((IFRS) 16). В соответствии с § 45 МСФО ((IFRS) 16) в случае модификации договора аренды арендатор определяет срок аренды исходя из модифицированного договора и переоценивает арендное обязательство путем дисконтирования пересмотренных будущих арендных платежей на дату вступления в силу модификации договора аренды.

Поскольку в Вашей ситуации два условия договора меняются в близкие даты (с 27.11.2022 - продляется срок, с 01.12.2022 меняется арендная плата), то по моему мнению, не рационально проводить два последовательных пересчета на эти даты, это не даст существенного повышения точности оценки. Поэтому руководствуясь принципом существенности, следует пересчитать стоимость оставшегося на 01.12.2022г. обязательства по аренде (с учетом продленного срока), применив пересмотренную на эту дату ставку дисконтирования. Полученное изменение стоимости обязательства по аренде относится на изменение стоимости ППА. А затем рассчитывается новая сумма амортизации ППА, которая будет начисляться с 01.12.2022г.