Здравствуйте!

Помогите, пожалуйста, разобраться в следующем вопросе:

В организации есть сотрудник – гражданин РФ, в апреле 2022 г. он уехал в другую страну и стал налоговым нерезидентом.

В договоре местом работы указана страна его фактичского пребывания.

Программа пересчитала ему НДФЛ с 13 на 30% и по итогу 2022 г. у него образовался неудержанный ндфл в размере 7 446 р (эта сумма образуется из нескольких месяцев)., который он должен сам уплатить в стране пребывания.

Этот долг переходит на 2023г.

Также происходит начисление ндфл за январь 2023 г., но доход не должен облагаться НДФЛ, а взносы должны быть.

И программа (Зуп редакция 3.1 (3.1.24.308)) удерживает этот долг (7446) из зарплаты: при создании ведомости за январь 23г получается следующее:

Долг в размере 7 446р минусуется из зарплаты за январь 23г :

Была заведена Операция учета НДФЛ: в закладке ндфл указаны суммы с минусом, чтобы не удерживался ндфл за 22г. (сумма 7446 – состоит из нескольких месяцев)

Заново формируется Ведомость на выплату: колонка с ндфл пустая, но в колонке, где сумма к выплате, формируется сумма за минусом долга за декабрь 7 446р, минус аванс за январь.

При формировании Расчетного листка по сотруднику отражается следующее:

Удержан долг с 22г (7446) из зарплаты и выплачена зарплата за январь 23г за минусом январского ндфл.

Получается, что Операция по учету ндфл, где сминусован ндфл за январь 2023г., не помогла. Он все равно удерживается, и долг в 7 446 руб. тоже удерживается из зарплаты.

Вопрос в следующем: каким документом убрать долг из 2022 г. в размере 7446 руб. и как сделать так, чтобы не начислялся ндфл в 2023 г.?

Спасибо.

Если с апреля месяца у него прописано место работы за границей, то начиная с этого месяца вы становитесь для него источником дохода за пределами РФ. И с этого месяца вы вообще не должны были удерживать у него НДФЛ.

Когда он стал нерезидентом, надо было пересчитать НДФЛ за январь-март по ставке 30%.

18 апреля 2022 сотрудник был уволен (место работы - РФ) с выплатой всех доходов.

19 апреля 2022 с ним был заключен новый трудовой договор с указанием места работы за пределами РФ. В 2023 г. этот договор продолжает действовать.

Предполагаю, что в этом случае январь-март 2022 г. мы не трогаем.

Соответственно НДФЛ за январь-март по ставке 30% не пересчитан.

В октябре, после того как он стал нерезидентом, пересчитали зп с апреля 2022 с удержанием НДФЛ по ставке 30%.

Поскольку с такой ситуацией столкнулись впервые, видимо, допустили ошибку.

Нам теперь надо сдать корректировки предыдущих периодов, предварительно пересчитав сотруднику зарплату (за полугодие и 9 месяцев)?

Отчетность была сдана с учетом начисленной ему зп и удержанием 13% НДФЛ, так как предполагалось, что он вернется.

Но теперь понимаю, что если в договоре указано место работы за пределами РФ, то все делали изначально неправильно.

Как нам теперь выйти из этой ситуации?

Какой документ нужно создать, чтобы пересчитать сотруднику зп с апреля, чтобы не начислялся ндфл?

Это спорный вопрос. Налоговым агентом-то вы все равно являетесь.

С 19 апреля вы вообще не должны были удерживать НДФЛ у этого сотрудника. Потому что место его работы является другая страна. Значит ваша организация является источником дохода за пределами РФ. В этом случае исчисляет и уплачивает НДФЛ по окончании налогового периода сам работник, если он является налоговым резидентом. Если нет, то такие доходы не облагаются НДФЛ в РФ (пп. 3 п. 1 ст. 228 НК РФ, Письма Минфина России от 25.02.2022 N 03-04-05/13207, от 20.04.2021 N 03-04-06/29532, от 02.02.2021 N 03-04-06/6598, от 13.11.2020 N 03-04-05/99086).

Чтобы корректно считалась зарплата у этого сотрудника надо поставить с начала года (2022) Нерезидент, вывести его в отдельное подразделение с территориальными условиями ЗАГР, насколько я помню. По пересчету позову эксперта по 1С.

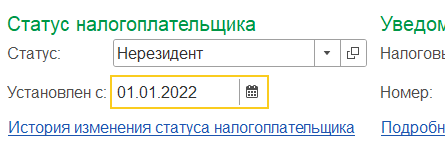

У сотрудник изменяется статус налогоплательщика на “Нерезидент” с указанием даты изменения начало года.

Перерасчет НДФЛ с начала года. Перерасчет НДФЛ (раздел Налоги и взносы – Перерасчеты НДФЛ ). И далее при начислении ЗП, НДФЛ будет исчислен по ставке 30 % . Что и отразится в 6-НДФЛ.

отдельное подразделение с территориальными условиями ЗАГР

Такое можно в редакции Корп.

Все доходы сотрудников таких подразделений (со статусом “Нерезидент”) не будут облагаться НДФЛ.

Это “наследство” досталось мне в разгар отчетного периода.

Собралась формировать отчетность и закрались сомнения.

И правильно, видимо, закрались.

Вот теперь пытаемся разрешить ситуацию.

Редакции Корп нет.

Работаем в ЗУП.

Т.е. надо будет создать отдельный вид начисления в ЗУП?

Пересчитать с апреля зп, пересдать отчетность?

Получается, что ему была полностью не выплачена з/п, раз НДФЛ удерживался?

И переплата НДФЛ в бюджет?

И мы должны будем ему доплатить зп?

Да, надо создать отдельный вид начисления, не облагаемый НДФЛ. Пересчитать и пересдать отчетность.

И да, надо вернуть работнику излишне удержанный НДФЛ. В квартале возврата укажете сумму в 6-НДФЛ, там есть строка для таких возвратов и меньше заплатите в бюджет.