Коммерческая организация передает в безвозмездное пользование основные средства медицинским госучреждениям на определенный срок. После окончания срока объект возвращается в коммерческую организацию или оформляется договор пожертвования. Объекты ОС освобождены от НДС. Как отразить в 1С Бухгалтерии эти операции? Особенно важно про амортизацию.

Добрый день.

Стоимость основного средства, переданного в безвозмездное пользование, продолжаете учитывать на счете 01 “Основные средства” и по нему продолжает начисляться бухгалтерская амортизация. Но начисляется она на счет 91.2, поскольку это будет прочими расходами (п.4 ПБУ 10/99).

В налоговом учете вы продолжаете начислять амортизацию, но в расходах по налогу на прибыль её не учитываете (п.16.1 ст.270 НК РФ).

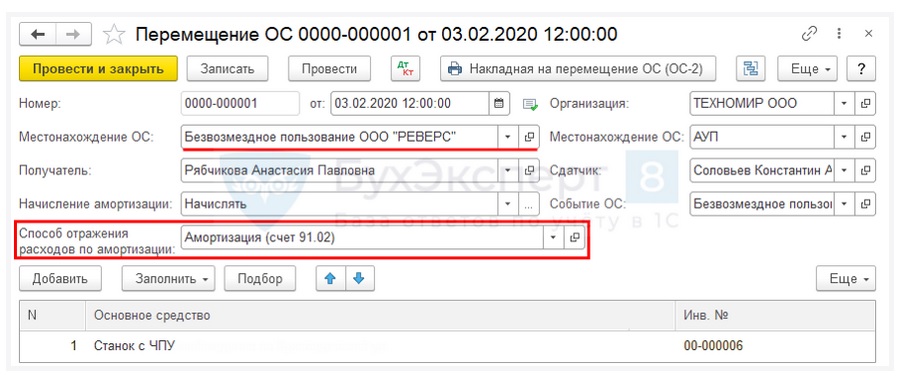

В программе оформляете документ Перемещение ОС (раздел ОС и НМА).

Там надо указать:

- Начисление амортизации – признак начисления амортизации после перемещения основных средств (выбрать значение Начислять);

- Способ отражения расходов по амортизации – указать новый способ отражения расходов. В качестве счета затрат следует указать счет 91.02 «Прочие расходы», а в качестве статьи прочих доходов и расходов - статью, не учитываемую для целей налогообложения прибыли.

Со следующего месяца после регистрации перемещения ОС (после передачи в безвозмездное пользование) амортизация начинает начисляться по новому способу (не будет включаться в расходы в налоговом учете).

Но вот с НДС надо разбираться. Что означает “Объекты ОС освобождены от НДС”? На основании какой статьи НК?

Добрый день, поняла, спасибо. Если продолжить развитие ситуации: ОС возвращается к нам в организацию, предыдущие амортизационные отчисления можно принять полностью к расходам?

От НДС освобождается на основании ст.149, п.2

После возврата ОС в организацию амортизация начинает включаться в расходы по налогу на прибыль. За период “отсутствия” ОС в организации вы не можете взять в расходы амортизацию. Ведь в этот момент имущество не использовалось в деятельности, приносящий доход.

Если у вас передача медицинского оборудования, указанного в Перечне медицинских товаров, то НДС не облагается, при наличии регистрационного удостоверения на это оборудование.

Спасибо, все понятно