Здравствуйте! За счет государственных средств строим ИНТЦ. По договору с подрядчиком предусмотрен аванс. В казначейство было направлено заявление на выдачу Казначейского обеспечения обязательств (КОО) на сумму аванса, предусмотренного договором. Далее казначейство по КОО перевело эту сумму подрядчику. Я учла ее как полностью оплаченный аванс. Но подрядчик со мной не согласен, т.к. в этом случае ему придется заплатить НДС со всей суммы Подрядчики принимают у себя этот аванс только в той части, которую потратили. В итоге акт сверки у нас не сходится. Как правильно это оформить?

1 лайк

Добрый день.

Согласно п.1 ст.154 НК:

При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога. В налоговую базу не включается оплата, частичная оплата, полученная налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг):

длительность производственного цикла изготовления которых составляет свыше шести месяцев, при определении налогоплательщиком налоговой базы по мере отгрузки (передачи) таких товаров (выполнения работ, оказания услуг) в соответствии с положениями пункта 13 статьи 167 настоящего Кодекса;

Т.е. при длительных работах можно в некоторых случаях не считать НДС с авансов. Но по условиям п.13 ст.167 НК они должны быть включены в специальный перечень Правительства ( от 28 июля 2006 г. № 468). Там есть строительство зданий, но с пометкой, что это для государственного оборонного заказа.

Таким образом, подрядчик обязан заплатить в бюджет НДС с полученного аванса и не играет никакой роли потратили они его или нет.

А что у вас не сходится в акте сверки? Они отрицают, что получили аванс или что? А чем они считают ту сумму, которую авансом не считают?

1 лайк

Авансовые деньги они получили по КОО на казначейский счет в ноябре прошлого года. В начале этого года по правилам казначейского сопровождения эти деньги были возвращены ГРБС за вычетом той суммы, которую они из этого аванса потратили. В марте мы опять отправили заявление на выдачу КОО, и вернули им неизрасходованный аванс. Получается, что НДС с этого аванса они заплатили еще в прошлом году. Сейчас они хотят подавать уточненку и принимать в счет аванса только ту сумму, которую тратят, а не сумму акредитива.

При возврате аванса они должны были скорректировать свой НДС. Т.е. взять к вычету налог, соответствующий возвращенной части.

Им никто не давал права решать, как они будут платить НДС. Уплата НДС с аванса - их обязанность.

Им на сумму аванса открыли акредитив, они не считают, что им аванс оплатили. Вот что удалось найти на вашем сайте по этому вопросу:

Управление МНС России по Самарской области придерживается следующей позиции.

Аккредитив не является средством платежа. Это всего лишь условное денежное обязательство, суть которого состоит в следующем: банк-эмитент по поручению плательщика обязуется произвести необходимую оплату в адрес поставщика, когда тот отправит товар и передаст покупателю все необходимые документы. Таким образом, открытие аккредитива обеспечивает поставщику не сам платеж, а лишь теоретическую возможность его получения (п. 4.1. “Положения о безналичных расчетах в РФ”, утвержденного Письмом ЦБ России от 12.04.01 г. № 2-П, а также Информационное письмо Президиума ВАС РФ от 15.01.99 г. № 39 “Обзор практики рассмотрения споров, связанной с аккредитивной и инкассовой формой расчетов”). Таким образом, поставщик вовсе не обязан начислять НДС только потому, что на его имя открыли аккредитив.

Получается, они правы?

В акте сверки у нас не сходятся суммы:

я показываю сумму акредитива,

они - сумму, которую реально потратили из этого аккредитива. Причем никаких документов у меня на ту сумму, которую они покажут нет…

Это описание классического банковского аккредитива. И там главное вот это -

Т.е. продавец не получает деньги на свой счет, пока покупатель не даст “отмашку” банку, что он получил товар и деньги.

Судя по тому, что вы написали, ваш исполнитель получил деньги на свой счет, только открытый в казначействе. Этот счет открыт именно на эту организацию? Она имеет право тратить деньги с него в рамках условий госконтракта? Тогда это классический аванс, а не аккредитив.

Да, все так. Авансы, которые прописаны в договоре, исполнитель получает на свой казначейский счет. В казначействе это называют аккредитивом и в конце года “отзывают”. В прошлом году я и бухгалтерия исполнителя учитывали это как аванс. Сейчас мне на 55 или 51 счете правильнее эти авансы учитывать? Как быть с тем, что у нас акт сверки не сходится? У меня полная сумма аванса стоит, как их долг, а они только потраченную часть себе в долг ставят.

В вашем договоре с исполнителем это называется авансом?

Что там учитывает у себя казначейство, как государственный орган, вообще не касается сторон договора.

Но у них же списали обратно часть неизрасходованного аванса. Я так понимаю, его вернули вам на казначейский счет. Иначе что вы опять им отравляли? Если у вас и так есть долг перед ними в учете вы ничего не должны были им отправлять.

Сейчас еще раз внимательно изучила документ “Казначейское обеспечение обязательств”. Казначейский счет у нас с исполнителем один, разные - лицевые счета. Но это наверное особой роли не играет, просто уточняю.

Поэтому часть неизрасходованного аванса списали с нашего общего казначейского счет. Потом эту часть вернули и мы перевели ее на их лицевой счет. Если на примере, то было так: мы им на лицевой счет перевели 100 рублей, они 20 рублей потратили, 80 рублей с казначейского счета были отозваны ГРБС. Потом 80 рублей вернули на казначейский счет, и мы им вернули на их лицевой счет. Поскольку все деньги были отозваны и у них и у нас, я в учете показала, что 80 рублей были отозваны, потом вернулись, а потом были перечислены исполнителю. По 20 рублям никакого движения я у себя не показывала. В итоге получилось, как был долг 100 рублей, так он и остался

По договору с исполнителем вы платите авансы?

Значит это аванс по договору. Как бы не хотел иного ваш исполнитель.

Но проблемы будут у него из-за НДС, а не у вас.

Спасибо, а учитывать эти выплаты лучше на 51 или 55 счете?

Это вы решаете. Но удобнее 55 счет.

спасибо большое!

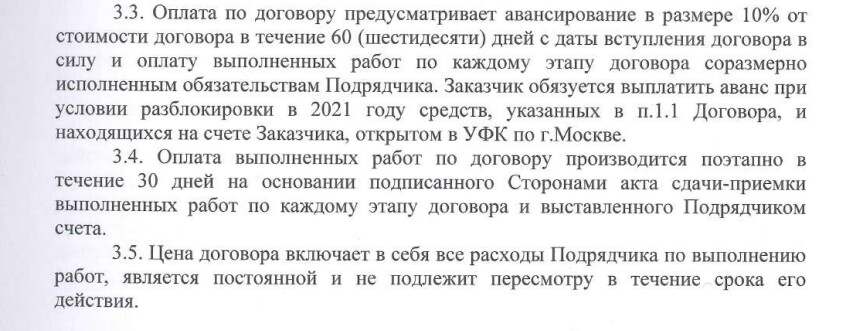

Здравствуйте! В продолжении темы аванса в рамках казначейского сопровождения возник еще один вопрос. В договоре не установлены правила зачета аванса. До сих пор аванс зачитывали пропорционально выполненным работам, т.е. 10% от стоимости выполненных работ. Теперь исполнитель считает, что не должен зачитывать аванс таким образом, т.к. по правилам казначейского сопровождения не может полностью потратить зачтенный аванс. Более того даже хочет переподписывать акты за прошлый год, меняя в них сумму зачтенного аванса на фактически израсходованную. Ниже условия оплаты из договора. Как правильно зачитывать выданный аванс и есть ли необходимость менять прошлогодние акты?

Добрый вечер.

Мы ищем эксперта для ответа на ваши вопросы. Но в настоящее время у нас нет специалистов по госконтрактам и гособоронзаказам.

это наверное долго, другой способ для прояснения ситуации лучше поискать?

Если есть возможность, то лучше так. Потому что раньше следующей недели вряд ли мы найдем эксперта - все в отпусках ((