Читается по крайней мере легко и интересно. Хотя увидев 119 страниц текста первая мысль была “А оно мне зачем?”))))

Хотя увидев 119 страниц текста первая мысль была “А оно мне зачем?”))))

Кажется, давно-давно, пытаясь понять бухучет, Вам надо было начать с самолетиков, а не с книг по теории

,2 Вам надо было начать с самолетиков2 А Вам с надувных презервативов и дирижаблей.

Владимир Андреевич , ооооо да Вы даже и не поняли про что Вам сказали!

а Вы где изучали бух.учет?

а если бы Вы в своей монографии начали с надувных презервативов, а не с яблок, тогда монография была бы более популярной)))

Nephila , всё жжёшь на любимую тему?

Чую сейчас в баню пойду

Расшифруйте, пожалуйста.

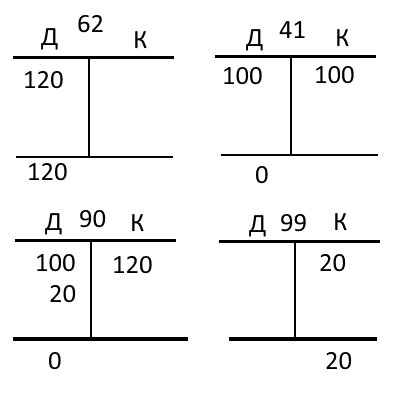

он про самолётики. Это основа бух.учета вообще-то. Наглядная и понятная.

Самолётики выглядят так :

Владимир Андреевич, чем отличается

Деньги + имущество (товары) + должники — кредиторы = богатство (капитал)

от балансового уравнения?

Спасибо за разъяснения. Ответ на Ваш вопрос в этой главе.

30. Актив и пассив

Возможно, кто-то из читателей заметил, что для объяснения хозяйственного учёта мне не понадобились понятия актив и пассив. По-русски, средства и их источники. В общем-то нормальные слова, за которыми есть образы (смыслы). Тем не менее для понимания и развития бухгалтерии актив и пассив оказались очень вредными понятиями.

Вот смотрим инвентарные формулы подсчёта богатства на какой то момент времени. Эти формулы выведены из хозяйственной практики. Инвентарная формула на начальный момент после внесения собственных денег, товаров или иных материальных ценностей учредителей будет выглядеть так.

Товары + деньги = Начальное богатство (капитал) предприятия.

С началом деятельности за какой то период после приходов и расходов, могут появиться доходы и затраты, должники и кредиторы. И на конечный момент хозяйственного периода инвентарная формула может принять такой вид.

Товары + деньги + должники — кредиторы = Богатство (капитал) на конец периода.

В этой формуле выражение слева имеет конкретный образный смысл. А справа от знака равенства - численное значение выражения слева, в денежных единицах, которое называют богатством или капиталом. То есть капитал, это не деньги, не товары, не долги и не кредиты. Это результат вычисления, которому дали собственное имя богатство, синоним капитал.

И вот, когда-то на рубеже 19 и 20 веков какой-то “учёный” пожелавший остаться неизвестным, эту правильную учётную формулу выведенную экспериментально по хозяйственной практике сломал и представил в виде уравнения.

Товары + деньги + должники = Капитал + кредиторы.

То есть, формально, по правилам алгебры учёный аноним перенёс кредиторов в правую часть формулы, изменив знак на противоположный и присвоил новым выражениям новые определения - средства (актив) “товары + деньги” и источники средств (пассив) “капитал + кредиторы”.

Однако. Это как может источником средств быть капитал? Это же величина, которая должна быть сначала вычислена по формуле, включающей вычитание кредиторов!

А актив, по русски средства предприятия? Ну да. Деньги товары, инструменты. Это средства, ими можно в любой момент распорядится. А как распорядиться должником особенно злостным? На цепь посадить, что ли?

То есть из нормальных понятий средства и источники средств слепили две бессмысленные “куздры” и подбросили их в бухучёт, что бы мучить нормальных бухгалтеров.

И вот такое замечание. В результате хозяйственной деятельности на предприятии накапливаются всякие средства. Их полезно классифицировать. Например. Деньги, товары, инструменты, движимое и недвижимое имущество и пр. Можно классифицировать и должников, например, на надёжных, честных, и на безнадёжных и аферистов.

Так же, по результатам учёта можно анализировать приходы и расходы, доходы и затраты. Аналитическим группировкам и формулам можно придумывать названия. Но заметь те! Всё это после какого то периода учёта! после обдумывания и анализа учтённых данных и сделанным по ним разных вычислениям и выводам.

А как поступили с аналитическими категориями актив и пассив? Мало того, что они дефективно сформулированы, так с их помощью решили “совершенствовать” методику учёта, методику сбора учётных данных, до вычислений. Поставили “телегу впереди лошади”. Появилась новая ненужная для текущего учёта процедура - деление счетов на активные и пассивные. появилось активное и пассивное богатство-капитал и прочая чушь современной бухгалтерии пригодная для диссертаций, но не для дела.

Например, появилась “балансовая теория”. Баланс, это лишь одна из тысяч возможных отчётных форм по ранее учтённым данным. А из него одного высасывают бесполезные для дела диссертации.

Мой вывод. После Луки Пачоли, заменившим две необходимые пары учётных понятий приход-расход и доход-затрата на одну пару дефективную пару дебет-кредит, бухгалтерия стала трудно понимаемой наукой. А уж внедрение понятий актив-пассив, и вовсе вогнали бухгалтерию в теоретический тупик.

Ого, автор эталонный хам =)

Самоучка.

Извините. Не знал, что счета называют “самолётики”, от своих бухгалтеров такого не слышал.

Работу не читала…мож там и есть.

Но возник такой вопрос: зачем? какова цель?

Просто в зависимости от нее (цели) идет разное восприятие бух.учета.

Прочтёте - узнаете ответ.

Работа далеко не научная, написана с применением обсценной лексики. Размышления обывателя на тему “почему так, а не вот так” и предложения изобрести бухучет заново. Кто целевая аудитория? Мне как работнику сферы бухгалтерского учета, с профильным образованием и смешно и грустно читать подобное. Автор даже не разбирается что такое алгебра и арифметика, лепит все подряд.

Максимум, эту работу можно предложить на ознакомление в вузе как альтернативную точку зрения. В факультативном порядке.

2 лайка

неее, мне не настолько любопытно…

хоть до Езерского тянет?))))