Все цифры придуманы автором.

Вопросы по налогообложению доходов, полученных участниками ООО в процессе ликвидации.

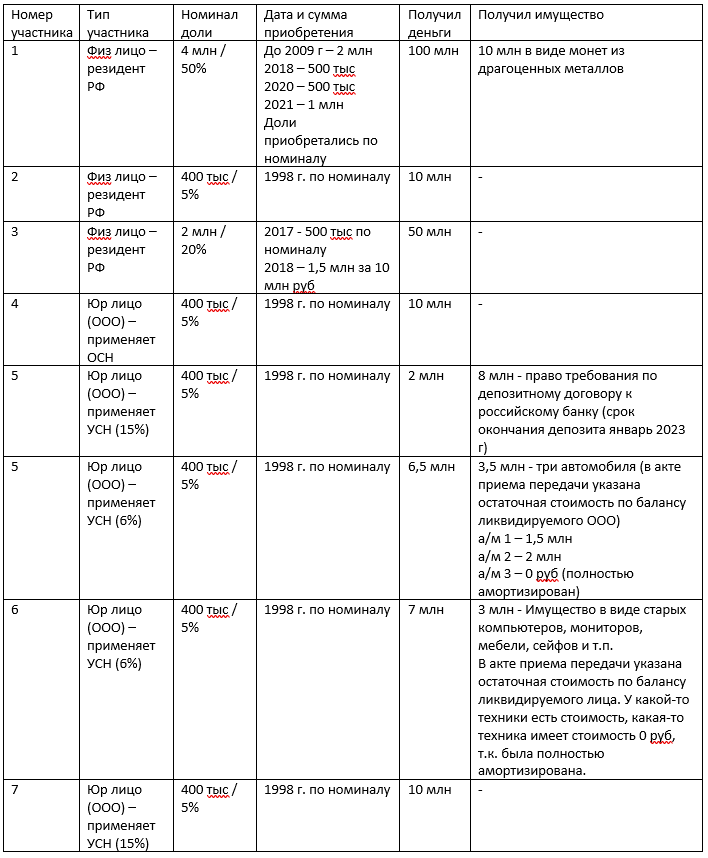

Денежные средства и имущество остались после расчетов с кредиторами.

Комментарии:

- Ликвидатор не удержал ни у одного участника никакие налоги, т.к., по его мнению, он не является налоговым агентом,

- Выплаты произведены в ноябре 2021 г, имущество передано в ноябре 2021 г.

- Ликвидатор будет еще делать выплаты участникам после закрытия своей сметы расходов (предположительно в декабре 2021)

- Если после произведения выплат участникам (в ноябре 2021), к ликвидатору поступят новые требования кредиторов, эти требования ликвидатор будет направлять участникам и участники должны будут самостоятельно рассчитаться с кредиторами. Требования кредиторов могут поступать до дня фактической ликвидации (внесения в ЕГРЮЛ записи о ликвидации). Ориентировочно это произойдет в середине 2022 г.

Вопросы:

- Можно ли к доходам участников – физ лиц (№1 и 2) применить пункт 17.2 статьи 217 НК РФ,

- По какой ставке облагается доход, полученный участниками – юр лицами (как прибыль (дивиденды) или как УСН),

- Должен ли участник, получивший имущество (машины или компьютеры), платить НДС,

- В какой момент участник №5 должен отразить (учесть) полученный доход в виде права требования по депозиту (в момент получения его по акту), или в момент фактического получения денежных средств из депозита на свой счет. Участник применяет кассовый метод учета доходов.

- В каком размере отражать доход, полученный участниками, в виде имущества (монеты, машины, компьютеры)? В размере, указанном в акте, или надо делать переоценку по рыночной стоимости? Если надо делать переоценку, то как правильно ее делать (самостоятельно, вызывать оценщиков)?

- Как считать сумму дохода участника, если участник произведет расчеты с кредиторами в 2021 г. (можно ли уменьшить доход на сумму, выплаченную кредитору). А также, если расчеты с кредиторами будут произведены в 2022 г. (можно ли на эту сумму уменьшить доход, полученный в 2021 г). Если нет, то можно ли из бюджета потом вернуть переплату?

- Участники – юр лица планируют потом из сумм полученного дохода выплатить дивиденды своим участникам физ лицам. Как правильно рассчитать сумму налога на дивиденды физ лиц, можно ли уменьшить сумму НДФЛ на удержанный с этих дивидендов налог на прибыль (п 3.1 ст. 214 НК РФ).