Добрый день! Товарищество собственников жилья заключает договоры подряда с физическими лицами, являющимися членами ТСЖ, на некоторые работы (услуги), например, на уборку подъезда, т.к. штатным расписанием не предусмотрена ставка уборщицы.

С выплат по договорам подряда ТСЖ оплачивает в бюджет страховые взносы и, являясь налоговым агентом, удерживает с физических лиц и перечисляет в бюджет НДФЛ. Товарищество собственников жилья применяет общую систему налогообложения, но освобождено от уплаты НДС в соответствии со статьей 145 Налогового Кодекса РФ.

Подскажите, пожалуйста, должно ли ТСЖ с выплат по договорам подряда уплачивать НДС в бюджет?

Так при чем здесь НДС? Вы получаете услуги, а не оказываете их. Так что никакой обязанности платить НДС тут не возникает.

Представление ТСЖ услуг по содержанию и ремонту общего имущества в многоквартирном доме освобождается от НДС (подп. 30 п. 3 ст. 149 НК РФ, письма Минфина России от 03.07.2017 № 03-07-07/41736, от 08.06.2015 № 03-07-07/33108, от 15.07.2011 № 03-07-07/34), если:

- ТСЖ приобрело эти услуги у организаций и индивидуальных предпринимателей, непосредственно выполняющих (оказывающих) данные работы (услуги)- в моем случае договор заключен с физическим лицом - означает ли это, что ТСЖ оказывает услуги собственного производства своим участникам товарищества?

Насколько я понял, вы обязаны оказывать эти услуги, как ТСЖ?

Так какая разница, моет подъезд ваш штатный работник, который оформлен по ТД, или вы наняли помыть другого, оформив его по договору ГПХ?

Налоговая начислила НДС по выплатам по договорам подряда

Добрый день

Эта норма для исключения посредников в коммунальных услугах и только.

Вы спокойно можете заключать договоры с физлицами, это не скажется на вашей льготе по НДС

Можно оспорить в суде?

Давайте тогда сначала. Что за проверка, каков мотив начисления? Лучше бы текст из акта.

Нужно оспаривать.

Вы получили услуги производственного характера от лица, не являющегося плательщиком НДС, при осуществлении своего вида деятельности.

С какого перепуга НДС должен возникать у вас?

Чувствуется, что ваши налоговики знают толк в извращениях.

ИФНС начислила ТСЖ НДС к оплате с пенями, и ссылается на то, что т.к. эти услуги не были оказаны ни юрлицами, ни ИП, а

физическими лицами, у которых с ТСЖ заключен договор подряда, то как будто-бы эти услуги оказало ТСЖ собственными силами.

Пожалуйста, дайте текст из акта. НДС начисляется на реализацию, а не на расходы. Поэтому важно видеть, что написано в акте, прежде чем оспаривать доначисление.

Я нашла мнение эксперта из журнала Жилищно-коммунальное хозяйство. Оно не в вашу пользу.

Вопрос: Одним из видов деятельности компании, находящейся на ОСНО, является управление многоквартирными домами. С целью выполнения работ по текущему ремонту общего имущества в МКД УК заключены с физическими лицами договоры ГПХ на выполнение работ. Следует ли рассматривать эти работы как работы, выполненные силами сторонних организаций (ИП), и применять освобождение от обложения НДС по пп. 30 п. 3 ст. 149 НК РФ?

Ответ: Если работы по текущему ремонту общего имущества в МКД выполняют физические лица (не зарегистрированные в качестве ИП) на основании заключенных с ними УК договоров ГПХ, при реализации этих работ компания не вправе, по нашему мнению, применять освобождение от обложения НДС по пп. 30 п. 3 ст. 149 НК РФ.

Обоснование: Согласно пп. 30 п. 3 ст. 149 НК РФ освобождается от обложения НДС реализация работ (услуг) по содержанию и ремонту общего имущества в МКД, выполняемых (оказываемых) УК, при условии приобретения этих работ (услуг) у организаций и индивидуальных предпринимателей, непосредственно выполняющих (оказывающих) обозначенные работы (услуги).

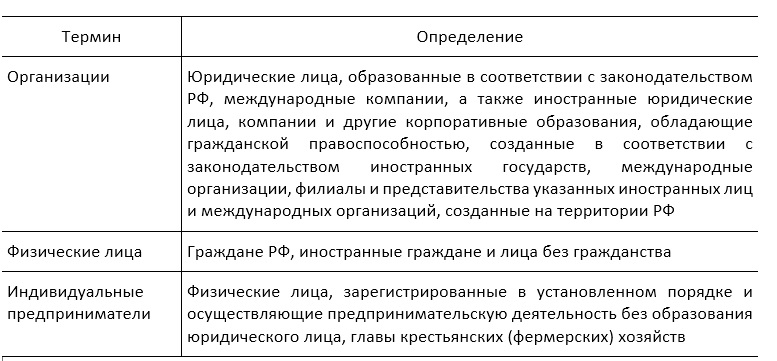

В целях применения Налогового кодекса используются термины “организации”, “физические лица”, “индивидуальные предприниматели”, определения которых приведены в п. 2 ст. 11 НК РФ.

В связи с этим считаем, что УК не вправе применять освобождение от обложения НДС при реализации работ (услуг) по текущему ремонту общего имущества МКД, приобретенных у физических лиц, не зарегистрированных в качестве ИП, по договору ГПХ на выполнение работ.

А.Г. Снегирев

Эксперт журнала

“Жилищно-коммунальное хозяйство:

бухгалтерский учет и налогообложение”

Но это единственное мнение по этому поводу которое я нашла и я с ним не согласна.

Согласно тому же Налоговому кодексу (глава по налогу на прибыль), расходы на оплату труда работников, не состоящих в штате организации-налогоплательщика, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда) относятся к расходам на оплату труда - статья 255 НК, а не к материальным расходам, как в случае заключения договоров с организациями и ИП.

Так что с точки зрения НК - это оплата труда

Вот именно - оплата труда, так как был удержан НДФЛ и начислены страховые взносы.