Добрый день.

Ответ: по курсу из справки по приобретению валюты, оставшаяся сумму по курсу на дату утверждения отчета.

Расчет:

Для ответа необходима дата утверждения, а не представления отчета. Допустим это 26.10.2022.

Курс доллара на дату утверждения отчета (26.10.2022?) – 61,3326 руб

Расчет суточные:

Всего суточных: 43*50=2150 долл, значит

1150*61,3326=70 532,49 руб.

Итого сумма суточных в рублях = 62190+70532,49 = 132 722,49 рубля

Суммы валюты, купленной работником за счет полученного им аванса, оказалось недостаточно для оплаты такси. Значит, этот расход работник оплатил в дирхамах не представив справку о покупке валюты.

Чтобы пересчитать стоимость проезда на такси в рубли для отражения в авансовом отчете и расчетов с работником, надо:

- Определить, в какой части этот расход был оплачен работником за счет выданного в рублях аванса. Для этого из суммы рублевого аванса нужно вычесть расходы командированного работника (в хронологическом порядке):

100 000 руб + 30 000 руб – 132 722,49 руб = - 2 722 ,49 рубля долга организации перед работником

- Пересчитать сумму в валюте, уплаченную работником за счет собственных средств, в рубли (по курсу Банка России на дату утверждения авансового отчета на примере даты 26.10.2022)

Курс иностранной валюты, не включенной в Перечень иностранных валют, официальные курсы которых по отношению к рублю устанавливаются Банком России (далее - Перечень), может быть определен с использованием установленного Банком России официального курса доллара США по отношению к рублю, действующего на дату определения курса и курса иностранной валюты, к доллару США.

В качестве курсов иностранных валют к доллару США, не включенных в Перечень, могут быть использованы котировки данных валют к доллару США, представленные в информационных системах Reuters, Bloomberg или опубликованные в газете “Financial Times” (в том числе в их представительствах в Интернете).

Данные рекомендации содержатся в письме Банка России (<Письмо> Банка России от 14.01.2010 N 6-Т)

Обменный курс на 26.10.2022 USD/AED (Доллар США/Дирхам (ОАЭ)) (Источник: free currency rates, доступен на История обменного курса валют Доллар США (USD) и Дирхам (ОАЭ) (AED) за 2022 год. free currency rates (FCR) )

1 долл – 3,67 дирхам

Курс доллара на 26.10.2022 – 61,3326

Соответственно расчет будет следующие:

400 дирхам /3,67 дирхам/долл *61,3326 руб/долл = 6684,75 руб

Соответственно сумма средств, которую необходимо возместить работнику:

2 722,49 + 6 684,75 руб = 9 407,24 рубля.

Обоснование:

Нормы суточных и возмещения командировочных расходов организация вправе установить в своем ЛНА.

За день выезда из РФ платите суточные по нормам для загранкомандировок, за день въезда - по нормам для России (п. п. 18, 20 Положения о командировках).

Фактический срок пребывания работника в месте командирования определяется по проездным документам, представляемым работником по возвращении из служебной командировки.

Даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте (п. 18 Положения N 749).

НДФЛ и взносы на ОПС, ОМС и ВНиМ начисляйте на суточные в части превышения 2 500 руб. в день.

Для налога на прибыль и взносов на травматизм норматива нет.

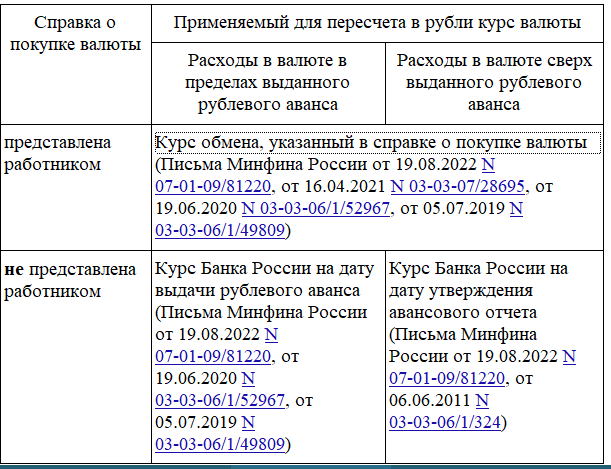

Валютные расходы для налога на прибыль пересчитайте по курсу обмена в справке о покупке валюты или банковской выписке. Если документа нет, берите курс Банка России на дату выдачи аванса, а в части, не покрытой авансом, - курс на дату утверждения авансового отчета (Письма Минфина от 19.08.2022 N 07-01-09/81220, от 06.06.2011 N 03-03-06/1/324).

Оплаченные валютой расходы отразите в рублях по тому же курсу, что и для учета налоговых расходов (Указания по заполнению АО-1).

Расходы работника в загранкомандировке, оплаченные в иностранной валюте, для отражения в авансовом отчете и проведения взаиморасчетов надо пересчитать в рубли.

Если на командировочные расходы аванс был перечислен в рублях на банковскую карту работника или ему была выдана корпоративная банковская карта в рублях, то произведенные работником расходы в валюте учтите при расчетах с ним в суммах, фактически списанных банком по установленному им курсу (Письма Минфина России от 22.01.2016 N 03-03-06/1/2318, от 10.07.2015 N 03-03-06/39749).

В случае если по возвращении из командировки работник не представил документ, подтверждающий покупку валюты, для пересчета в рубли расходов, оплаченных в валюте, применяйте курс Банка России.

Таким образом, если командированному работнику выдаете аванс в рублях, то для пересчета в рубли его расходов в валюте используйте следующие курсы: