Добрый день. Помогите, пожалуйста . не могу понять, с какого времени начинать признавать отложнный налог. В примере на обучении идет речь об ОС стоимостью ниже лимита. Приобретаем мы такой объект в январе . Амортизация начинается с февраля. Нужно ли признавать возникновение разницы в январе?. тогда признаем 25000 с конца января . А если "смотреть на баланс " 1 раз в год - то будет сформирован ОНА только по состоянию на 31.12…22. И тогда на какую сумму правильно делать проводку? Дт 09 Кт 99 14000 ИЛИ на разницу (25-14) Дт 09 Кт 9911000 Я совсем запуталась. ПОМОГИТЕ!!

Здравствуйте!

Отчетной датой для составления бухгалтерской отчетности считается последний календарный день отчетного периода (ч. 6 ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ, п. п. 4, 12 ПБУ 4/99).

Отчетным периодом признается период, за который организация должна составлять бухгалтерскую отчетность (п. 4 ПБУ 4/99). И кроме годовой отчетности существует промежуточная за отчетный период менее отчетного года. Она никуда не сдается, но составляется, и отчетным период для такой отчетности будем с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская отчетность, включительно (ч. 5 ст. 13, ч. 4 ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ).

Промежуточная отчетность может составляться, в частности, за месяц, квартал нарастающим итогом с начала отчетного года.

Какая у вас периодичность вы закрепляете в своей учетной политике, обычно это все-таки менее года, а с учетом использования средств автоматизации именно месяц.

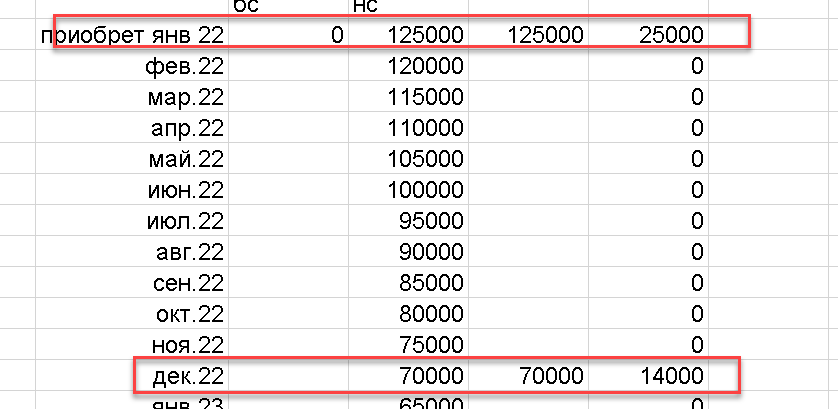

Если вы приобрели ОС в январе, в бухгалтерском учете у вас этот актив не считается ОС, и в январе вы его стоимость сразу отнесли на затраты, то в январе у вас и возникает временная разница. А в п. 8 ПБУ 18/02 написано, по состоянию на отчетную дату. При этом если отчетная дата – это не только 31 декабря, а обычно каждое последнее число календарного месяца, то ваша разница полностью возникает в январе, а с февраля при начислении амортизации будет погашение ОНА.

Только как-то странно у вас, обычно в бухучете лимит по стоимости ОС устанавливают равным лимиту в налоговом учете (100 тыс. руб.) или меньшим

1 лайк