ИП занимается торговлей (в том числе на маркетплейсах) и с 01.01.2024 доборовольно переходит на ОСНо с УСН 15%.

Вопрос по налогообложению переходного периодах при работе с маркетплейсами по товарам для перепродажи.

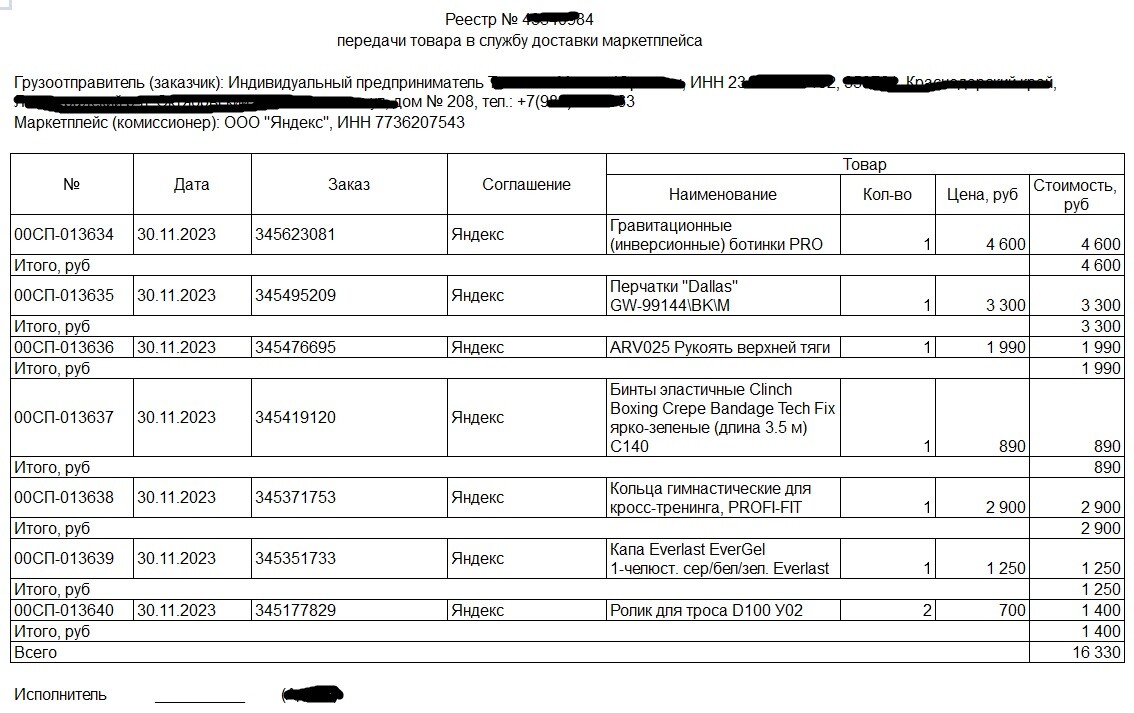

Маркетплейсы (схемы только FBS и DBS): ОЗОН, Яндекс и СберМаркет за декабрь 2023 перечислят деньги в январе, а что-то (по схеме DBS) даже в феврале. Возникло ряд вопросов с налогообложением переходного периода по таким ситуациям. Изложу их и прокомментирую, как я вижу их налогообложение. Прошу экспертов ознакомиться и при необходимости поправить и помочь (ситуация 2 и 3).

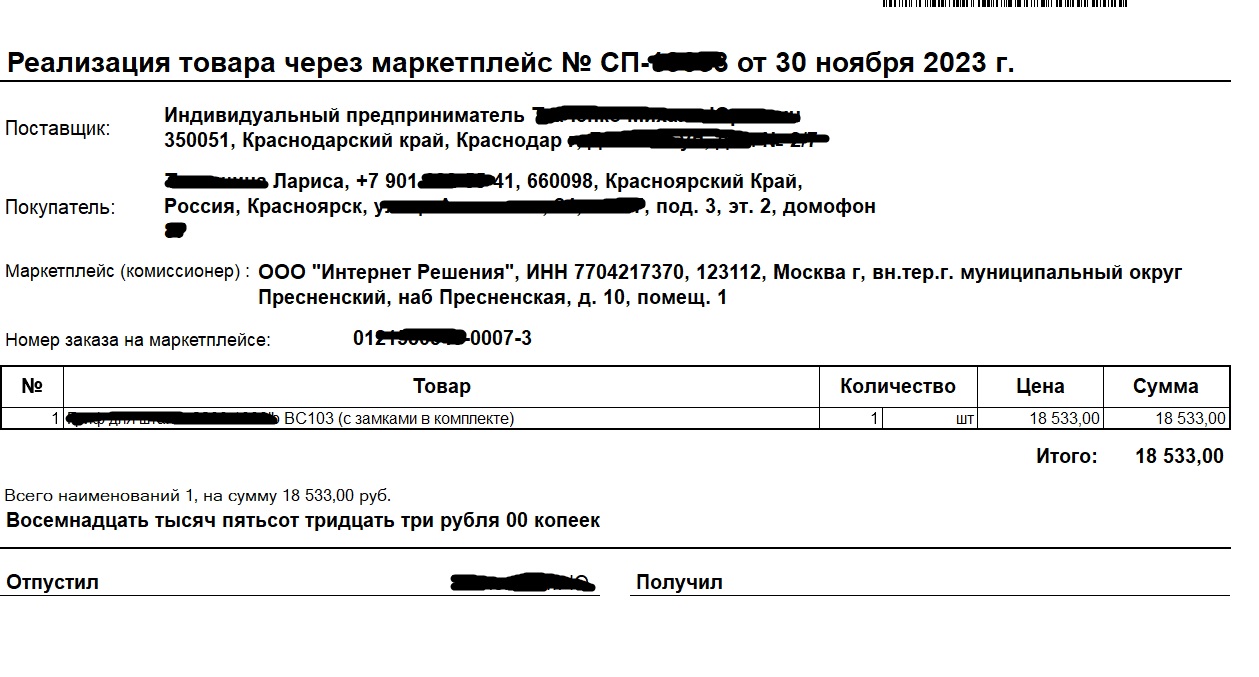

1 ситуация: отгрузка первому перевозчику произведена в ноябре-декабре 2023, отчет маркетплейса от 31.12.2023, но деньги поступили в январе 2024 года, при этом товар, отраженный в отчете Маркетплейса оплачен Поставщику в 2023 году

За 2023 год: стоимость товара для перепродажи учтена в расходах на УСН.

За 2024 год: поступившие денежные средства будут учтены в доходах НДФЛ. НДС в этой ситуации нет вообще.

2 ситуация: отгрузка первому перевозчику произведена в ноябре-декабре 2023, отчет маркетплейса от 31.12.2023, но деньги поступили в январе 2024 года, при этом товар, отраженный в отчете Маркетплейса оплачен Поставщику в 2024 году

вот тут уже сильно сложнее

За 2023 год: точно все мимо, товар же не оплачен.

За 2024 год два варианта и я не могу понять как верно:

- поступившие денежные средства будут учтены в доходах НДФЛ, стоимость товара для перепродажи будет учтена в расходах для НДФЛ. НДС в этой ситуации нигде не всплывает, так как договор с маркерплейсами и сделки с покупателями офомлялись без НДС

- поступившие денежные средства будут учтены в доходах НДФЛ, стоимость товара для перепродажи будет учтена в расходах для НДФЛ, при этом НДС надо из этих доходов убрать по расчетной ставке (20/120, 10/110). Исчислить НДС от реализации и заявить вычеты, так как для целей УСН отгрузка не относится к 2023 году.

3 ситуация: отгрузка первому перевозчику произведена в ноябре-декабре 2023, отчет маркетплейса от 31.01.2024, и деньги соответственно поступили в 2024. Оплата за товар считаю тут уже роли не играет, уберу это из ребуса, точнее будем считать, что на 31.01.2024 товар из отчета Маркетплейса оплачен Поставщику

Тут я с налогообложением ну не вижу разницу с ситуацией 2, но ситуация отличается.