добрый день! 1. Ип на УСН Д-Р в феврале 2023 г приобрел основное средство - офис под сдачу , в декабре 2023 его продаёт. Линейный способ начисления амортизации. Получается мы должны убрать из расходов стоимость ОС, списанную по ускоренной схеме, таким образом восстановить расходы. А затем начислить обычную амортизацию, рассчитанную по требованиям главы 25 НК РФ. Как в 1С это сделать, программа не убирает из расходов ранее признанные расходы по проданному ОС - они остаётся признанными в 1 кв , 2 кв ,3 кв ? Какими проводками необходимо отразить?

2)Можно ли в таком случае применить амортизационную премии 10 % или 30 %, что б увеличить расходы и меньше доплачивать налоги и пени из-за восстановления. Сейчас норма амортизации рассчитанная в 1С по требованиям главы 25 НК - 0,2777 % . Если да, то как в 1 С - это сделать, что б программа рассчитывала автоматически на протяжении всего периода амортизации ОС.

Добрый вечер.

Амортизационной премией можно воспользоваться.

В п. 3 ст. 346.16 НК РФ, определяющем обязанность пересчитать налоговую базу при досрочной продаже ОС, не конкретизировано, какими именно положениями гл. 25 НК РФ нужно руководствоваться при пересчете расходов, связанных с приобретением объекта основных средств. Поэтому при пересчете налоговой базы при УСН формально можно применить все положения по начислению амортизационных отчислений, в том числе касающиеся амортизационной премии.

Порядок применения амортизационной премии должен быть отражен в учетной политике.

Но имейте ввиду, что официальных разъяснений по этому поводу нет (по крайней мере я не нашла), поэтому возможен спор с налоговиками.

Что касается 1С:

К сожалению, сторнирующие записи КУДиР при продаже ОС автоматически не формируются. Их необходимо ввести самостоятельно, используя документ «Запись книги доходов и расходов УСН».

В разделе меню «Отчёты» надо создать документ «Записи книги доходов и расходов» для отражения в расходах суммы амортизации, начисленной по реализованному автомобилю за текущий год.

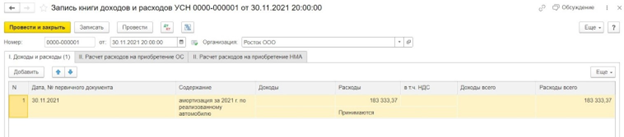

Указываете дату документа

Далее на закладке «Доходы и расходы», добавляете новую строку, заполнив все графы – дату и первичный документ, содержание операции, а также сумму расходов.

Проводите и закрываете документ.

Далее формируете Книгу доходов и расходов, и проверяете, что сумма расходов увеличилась, запись отразилась в регистре.

Подскажите ещё, пожалуйста , амортизационную премии 10 % или 30 % - именно % премии зависит от того какой указали в учётной политике, если указали 30% то можно при УСН доходы минус расходы недвижимости воспользоваться? Как в 1с начислить ускоренную амортизацию при продаже, каким документом? так как сейчас автоматически он применяет обычную. Уточните ещё , пожалуйста, амортизации при восстановлении расходов по проданному объекту должна попадать в Кудир и уменьшать налоговую базу ? Как в 1с - это реализовать? Огромное спасибо за разъяснения.

А вы уверены, что вообще имеете право на амортизационную премию? Её можно применять к основным средствам третьей-седьмой группы ОС (п.9 ст.258 НК РФ). А у вас явно не седьмая - здание вряд ли деревянное. Скорее всего у вас десятая группа и значит амортизационную премию применить нельзя.

Что касается ускоренной амортизации, то вы не можете её применять, потому что тоже не соответствуете условиям, указанным в ст. 259.3 НК РФ.