Добрый день! Помогите кто сталкивался. ООО на ОСНО в прошлом году купило и тут же продало Промышленный робот уже собранный, но в этом году выяснилось, что его продали без Программного обеспечения (покупателю оно было не нужно) и сейчас его хотят продать. Я так понимаю что продавать нужно через проводку Дт 62 Кт 91. Вопрос в том что у меня в принципе данное ПО не поступало т.к. оно было частью собранного промышленного робота. Подскажите пожалуйста, как правильно данное программное обеспечение оприходовать, чтоб продать? Рыночная стоимость его около 150 тыс.

А у вас исключительные права на ПО или что?

1 лайк

Для перепродажи ПО должен быть

Статья 1238 ГК РФ. Сублицензионный договор

согласно п. 3 ст. 1237 ГК РФ использование результата интеллектуальной деятельности способом, не предусмотренным лицензионным договором, либо по прекращению действия такого договора, либо иным образом за пределами прав, предоставленных лицензиату по договору, включает ответственность за нарушение исключительного права. Иными словами, упомянутые выше противоправные действия лицензиата квалифицируются как нарушение исключительного права на программу для ЭВМ или контрафакция.

У вас скорее всего есть не только договор на приобретение промышленного робота, но и сублицензинный договор. Посмотрите его условия.

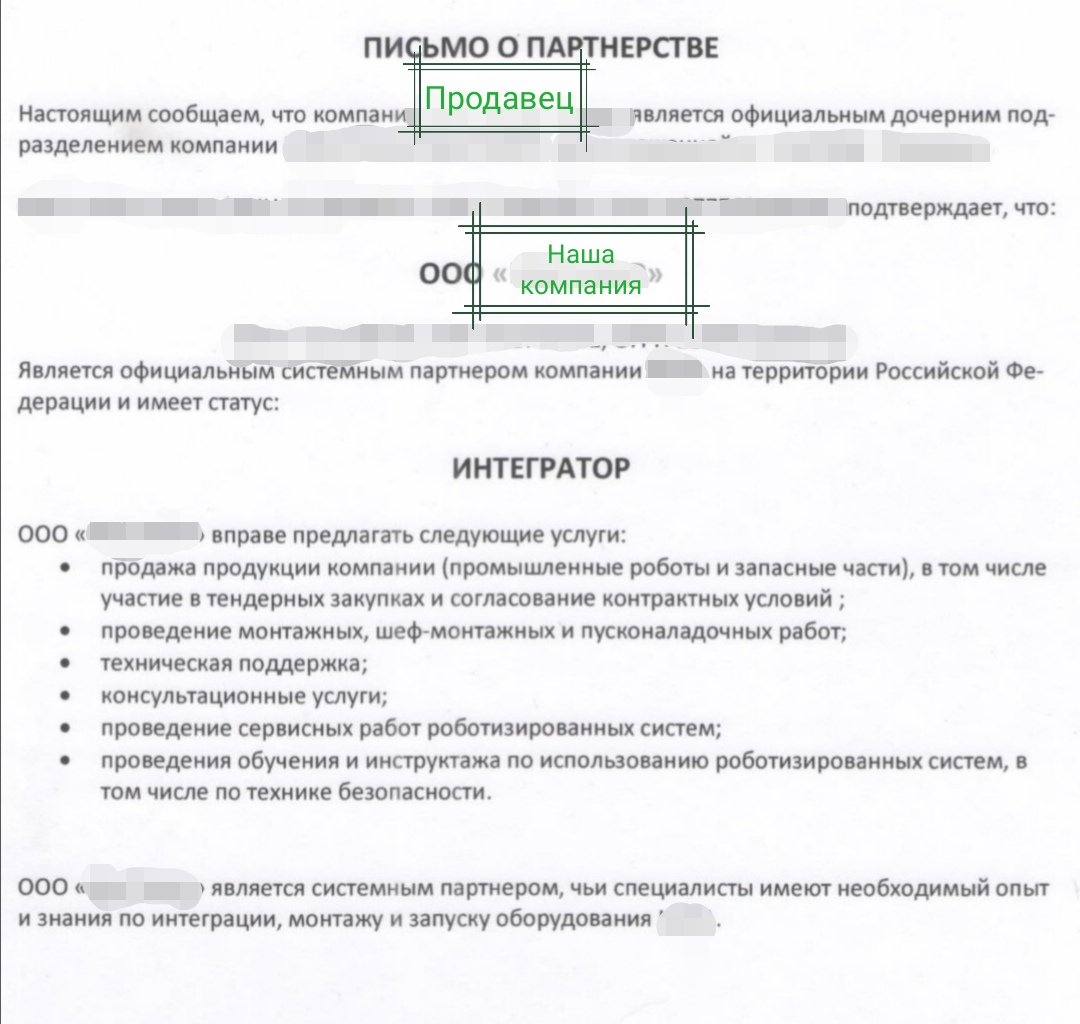

Мы являемся официальным системным партнером компании, которая производит данные роботы и соответственно ПО к ним. И мы имеем право продавать данную продукцию и запасные части.

Правильно, конечно, надо было провести разукомплектацию и принять 2 объекта на учет, сформировав у каждого свою стоимость.

Сейчас если это исправлять, то приведет к изменению с/с реализованого товара и по итогу будет занижение налогооблагаемой прибыли.

Поэтому можно принять на учет ПО, отразив как внереализационный доход.

По инвентаризации или просто актом.

Только вот опиходывать свой излишек необходимо по рыночной стоимости, подкрепив это документально…

ПО не может являться материалом и запасной частью, оно нематериально. И не факт, что вы имеете право перепродавать его. Надо смотреть документацию на ПО

1 лайк

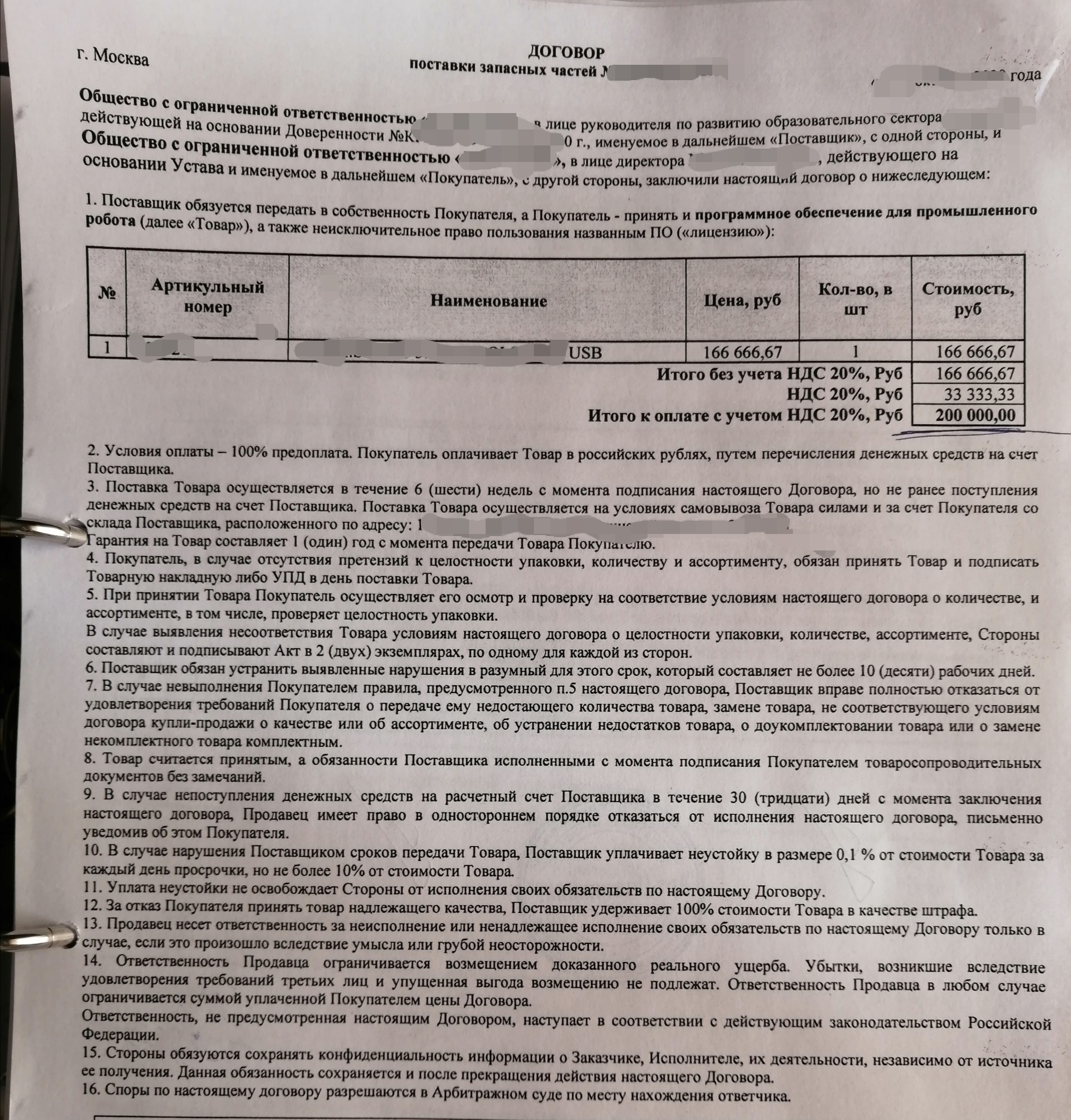

В прошлом году, когда продавали Промышленный робот и выяснилось, что ПО покупателю не нужно, руководство решило оставить флешку с ПО для нужд организации (в бухгалтерию это не сообщалось). В этом году был заключен договор на такое же ПО, но заказ нового по срокам не успевал прийти, в результате чего решено было продать, то которое оставили для себя. Договор выше, это на то ПО которое мы заказали. Ниже письмо о партнерстве, где указано, что мы можем продавать, данную продукцию и запасные части.

Знаете, я бы не рискнула дать консультацию исходя из достаточно ограниченных данных, которые Вы можете представить в общедоступном форуме. Но вот так вижу некоторое смешение терминологии. Вы называете договор выше договором на ПО. Но это договор на поставку запасных частей, товара, к которому прилагается лицензия на ПО. Судя по НДС, наименование товара - это не лицензия.

То есть лицензия (неисключительное право) не передается в данном случае в качестве отдельной единицы товара, а является частью передаваемого комплекта. Как организуется перепродажа лицензий, Вы можете увидеть в своих документах, в договорах. Вы же покупали 1С, антивирус, иные программные продукты - для нужд своей организации? Их как правило продают не производители, а их партнеры.

Чтобы исключить нарушение закона было бы лучше связаться с поставщиком и выяснить этот вопрос с ним.

Эээээ. Руки отрывать за такой договор на ПО. Права какие вам передаются?

Я понимаю. Может все выглядит в данном контексте все не очень, понятно/ не правильно, но партнер который нам продает ПО и в том числе ранее проданный Промышленный робот, знает чем занимается наша компания, более того зачастую он нам подсказывает тот или иной тендер для участия по закупкам, поэтому с этой стороны проблемы нет.

Я вас прошу помочь, выйти из ситуации которая сложилась. Как мне правильно оприходовать данный товар, потому что в данном контексте это товар. Очень надеюсь на вашу помощь.

Если не обращать внимание на особенности передачи неисключительных прав (юридическая часть), то в части бухгалтерской…

думаю что бухсправка с ссылкой на ПБУ 22/2010 и на договор поставки (в котором, надуюсь, упомянуто ПО). Стоимость ПО не выделена в договоре и передаточных документах, комплект передается по общей стоимости. Перед продажей, когда выяснилось, что покупателю ПО не нужно, следовало произвести разукомплектацию и учесть отдельно лицензию. отдельно робота. В дальнейшем, если ПО используется для себя, списать в 20 /26, если продается, то списать в момент продажи. Возникает вопрос: как определить стоимость каждой части при разукомплектации. Самое надежное: рыночная. Или можно взять рыночную стоимость робота и рыночную стоимость ПО, найти между ними соотношение и применить соотношение к вашему роботу. Какой бы метод ни применили, его нужно закрепить в учетной политике.

Налоговый риск возникает: в расходы того периода, в котором был продан робот, включена стоимость и ПО, которое не было ни продано, ни списано.

Если б разукомплектация была отражена в учете своевременно, то проводки такие:

Дт 41 Кт 41.

А поскольку робот уже продан, то исправительная проводка Дт 41 Кт 91.1 - такая же как при оприходовании излишков. Сумма, полагаю, для вашей организации несущественная, поэтому (ПБУ 22) исправление через 91 сч, а не через 84.

Ну так и подпишите с ними нормальное соглашение, где бы было написано, что ПО есть, и что вы имеете право с ним делать

А покупателю сейчас просто продайте ПО, без извращений с 41 счетом и т.п.

62 - 90.1/ 90.3 - 68, себестоимости не будет

Или через 91, если считаете, что эта операция не относится к вашей обычной деятельности

Ну или так.

Хотя относительно 68.2: пока что передача неисключительных прав не облагается НДС. Поскольку продаются они без соблюдения правил, то безопаснее НДСом обложить. Но вот принять к вычету этот НДС покупателю - проблемы с этим будут?

Только у автора нет этих прав, нет лицензионного договора, не заключен сублицензионный договор

Тут не то что безопаснее, тут других вариантов и нет

У покупателя не должно быть никаких проблем, потому что не всякая передача ПО не облагается НДС

1 лайк

Вы меня поймите. Я бухгалтер приходящий, меня поставили перед фактом, что вот у нас есть ПО мы его продаем. Начала узнавать где взяли и выяснилось что с прошлого года. И мои заморочки мало кого интересуют, тем более начальство. С юридической точки зрения я думаю должен разбираться юрист, а не бухгалтер. Все что я выпросила я вам предоставила.

Просто сама с таким столкнулась впервые, я прекрасно понимаю что это не простой товар.