Как учитывать операции по валютному счету и переоценивать остатки на нем

Какими проводками отражать операции по счету 52 “Валютные счета”

Бухгалтерские записи по движению средств на валютном счете делайте одновременно в рублях и в иностранной валюте (п. 20 ПБУ 3/2006 “Учет активов и обязательств, стоимость которых выражена в иностранной валюте”, п. 24 Положения по ведению бухгалтерского учета и отчетности). Для этого пересчитайте зачисленную или списанную сумму в рубли по официальному курсу Банка России, действующему на дату совершения операции (п. п. 4, 5, 6, 7 ПБУ 3/2006, Приложение к ПБУ 3/2006).

Проводки по наиболее распространенным операциям такие:

| Содержание операции |

Дебет |

Кредит |

| Перечислена оплата поставщику (подрядчику, исполнителю) |

60 |

52 |

Как переоценить остаток денежных средств на валютном счете

В бухгалтерском учете переоценивайте остаток денежных средств на валютном счете в рубли по курсу валюты Банка России (п. п. 5, 6, 7, 8 ПБУ 3/2006):

Вы можете также пересчитывать остаток средств на валютном счете по мере изменения курса, закрепив это решение в учетной политике (п. 7 ПБУ 3/2006).

В результате переоценки валюты в бухгалтерском учете возникают курсовые разницы, которые включают (п. п. 11, 13 ПБУ 3/2006):

-

в прочие доходы, если официальный курс валюты на дату совершения операции (отчетную дату) выше, чем на дату предыдущего пересчета;

-

в прочие расходы, если официальный курс валюты на дату совершения операции (отчетную дату) ниже, чем на дату предыдущего пересчета.

Проводки по отражению курсовых разниц следующие:

| Содержание операции |

Дебет |

Кредит |

Первичный документ |

| Отражена курсовая разница, если курс валюты выше, чем был на дату предыдущего пересчета |

52 |

91-1 |

Бухгалтерская справка-расчет |

| Отражена курсовая разница, если курс валюты ниже, чем был на дату предыдущего пересчета |

91-2 |

52 |

Бухгалтерская справка-расчет |

В налоговом учете переоценку остатка денежных средств на валютном счете по официальному курсу Банка России проводите (п. 8 ст. 271, п. 10 ст. 272 НК РФ):

Особый порядок признания доходов только по курсовым разницам, возникшим при переоценке требований и обязательств, определен в пп. 7.1 п. 4 ст. 271 НК РФ. Он не распространяется на курсовые разницы, возникающие при переоценке имущества, выраженного в иностранной валюте (Письмо Минфина России от 15.06.2022 N 03-03-06/1/56508).

При переоценке валюты в целях налогообложения прибыли учитывают курсовые разницы, которые включают:

-

во внереализационные доходы, если курс валюты к рублю на последнее число месяца (дату поступления или списания валюты) выше, чем был на дату предыдущей переоценки (п. 11 ч. 2 ст. 250 НК РФ);

-

во внереализационные расходы, если курс валюты к рублю на последнее число месяца (дату поступления или списания денежных средств) ниже, чем был на дату предыдущей переоценки (пп. 5 п. 1 ст. 265 НК РФ).

Таким образом, курсовые разницы по валютному счету возникают и учитываются в доходах или расходах:

-

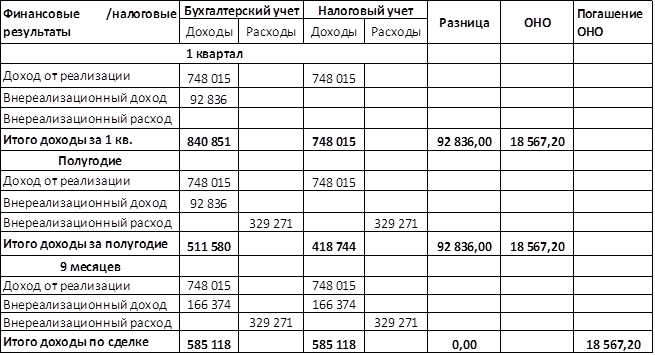

в налоговом учете - на даты поступления или списания средств, а также на последнее число каждого месяца (пп. 7 п. 4 ст. 271, пп. 6 п. 7 ст. 272 НК РФ);

-

в бухгалтерском учете - в том отчетном периоде, в котором осуществлен пересчет (на даты пересчета) (п. 12 ПБУ 3/2006).

Пример отражения в учете переоценки остатка валютных средств на банковском счете

По состоянию на 31 декабря на валютном счете организации числится сумма 100 000 долл. США. В течение января операций по валютному счету не было. Отчетным периодом у организации является месяц.

Курс доллара США, установленный Банком России, составляет (условно):

-

на 31 декабря - 78,4706 руб/долл. США;

-

на 31 января - 76,0987 руб/долл. США.

В бухгалтерском учете по состоянию на 31 января нужно сделать проводку:

Содержание операций Дебет Кредит Сумма, руб. Первичный документ

Курсовая разница включена в прочие расходы

(100 000 x (76,0987 - 78,4706)) 91-2 52 237 190 Бухгалтерская справка-расчет

В налоговом учете сумму 237 190 руб. в январе надо включить во внереализационные расходы.

Учет дебиторской и кредиторской задолженности в валюте

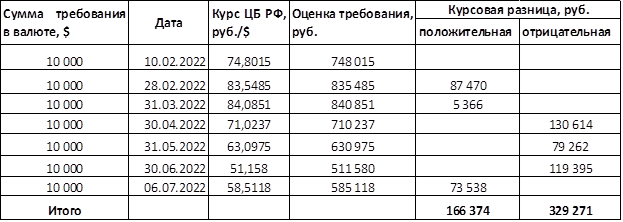

Иностранную валюту, дебиторскую и кредиторскую задолженность в валюте принимают к учету в рублях по курсу Банка России, а на последнее число каждого месяца и на дату платежа пересчитывают по новому курсу. В результате возникают курсовые разницы (п. п. 3, 5, 7 ПБУ 3/2006).

В бухгалтерском учете курсовые разницы отражают на счете 91: положительные - как прочие доходы, отрицательные - как прочие расходы (п. 13 ПБУ 3/2006).

В налоговом учете положительную курсовую разницу признают внереализационным доходом, отрицательную - внереализационным расходом (ст. ст. 250, 265 НК РФ).

В 2022 г. в налоговом учете положительные курсовые разницы, возникшие при пересчете обязательств и требований на конец месяца, включают в доходы только на дату погашения долга (ст. 271 НК РФ).

Полученные и выданные авансы не переоценивают, поэтому курсовой разницы по ним не возникает (п. 9 ПБУ 3/2006, ст. 316 НК РФ).

Переоценку валютных обязательств и требований в налоговом учете делают так: на конец каждого месяца и на дату погашения (даты частичного погашения) обязательства или требования его сумму в иностранной валюте пересчитывают в рубли по курсу Банка России, действующему на дату переоценки. Если договором в у. е. для пересчета предусмотрен иной курс, то используют его (п. 8 ст. 271, п. 10 ст. 272 НК РФ).

В результате переоценки возникают курсовые разницы. Обычно их включают во внереализационные доходы или расходы, но есть случаи, когда курсовые разницы не учитываются в целях налогообложения (п. 11 ч. 2 ст. 250, пп. 5 п. 1 ст. 265, пп. 7 и 7.1 п. 4 ст. 271, пп. 6 п. 7 ст. 272 НК РФ).

Как отразить курсовые разницы в декларации по налогу на прибыль

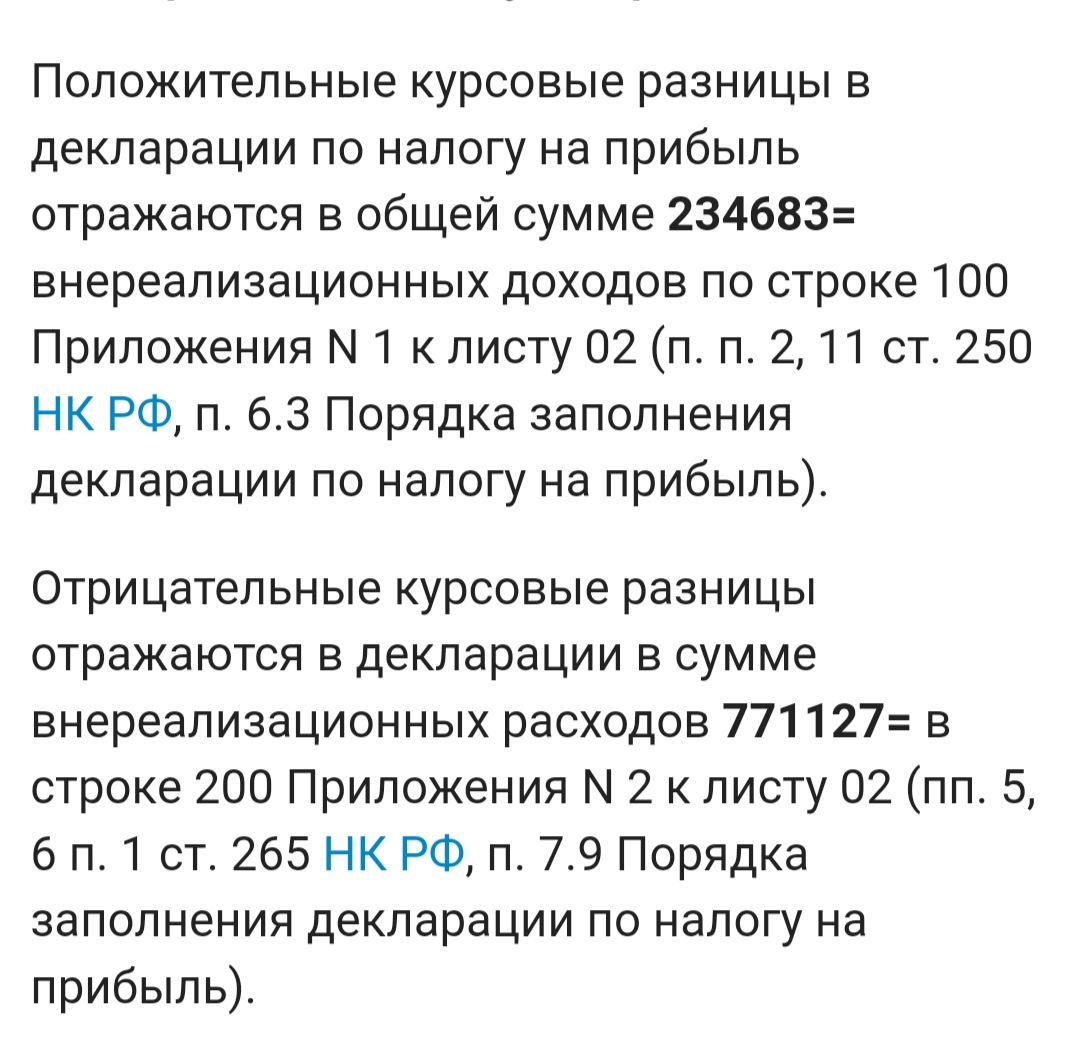

Положительные курсовые разницы в декларации по налогу на прибыль отражаются в общей сумме 234683= внереализационных доходов по строке 100 Приложения N 1 к листу 02 (п. п. 2, 11 ст. 250 НК РФ, п. 6.3 Порядка заполнения декларации по налогу на прибыль).

Отрицательные курсовые разницы отражаются в декларации в сумме внереализационных расходов 771127= в строке 200 Приложения N 2 к листу 02 (пп. 5, 6 п. 1 ст. 265 НК РФ, п. 7.9 Порядка заполнения декларации по налогу на прибыль).

Отметим, что при переоценке выданных (полученных) авансов курсовые разницы не возникают. Соответственно, и отражать их в декларации не нужно. Это следует из анализа п. 11 ст. 250, пп. 5 п. 1 ст. 265 НК РФ.

1 кв 2022.xls (40,5 КБ)

Как учитывать операции по валютному счету.docx (21,4 КБ)