Организация решила сдать устаревшие материалы, учтенные на счете 10.01, в металлом. Подскажите, пожалуйста, как отразить эту операцию в налоговом и бухгалтерском учете?

Добрый вечер.

Укажите, пожалуйста, систему налогообложения организации.

Общая

1 лайк

Если вы продаете именно металлолом, то покупатель будет налоговым агентом по НДС (если он юрлицом или ИП).

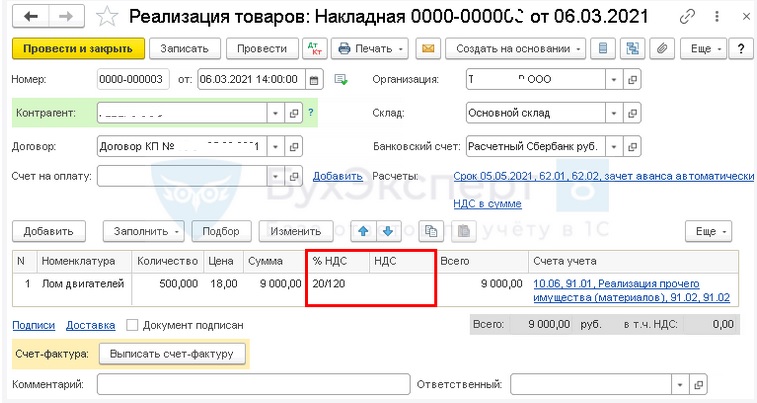

Реализация лома оформляется в 1С документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В табличной части вручную указываются:

- %НДС— 20/120;

- НДС—пустое значение.

После этого нужно проверить и при необходимости поправить значения в графах Сумма и Всего.

Документ формирует проводки:

- Дт 91.02 Кт 10.06 — списание себестоимости материалов;

- Дт 62.02 Кт 62.01 — зачет аванса;

- Дт 62.01 Кт 91.01 — выручка от реализации материалов.

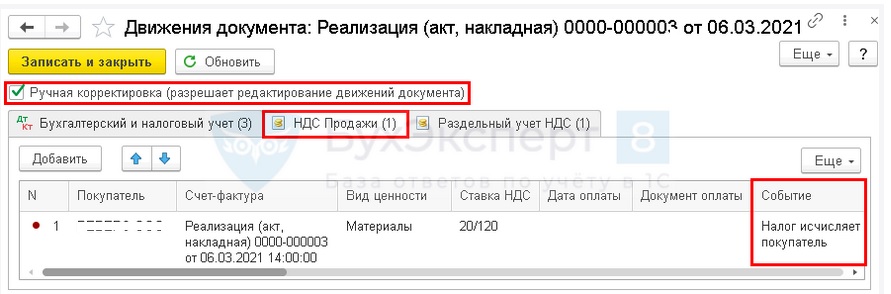

В регистре НДС Продажи необходимо вручную изменить значение графы Событие на Налог исчисляет покупатель.

Выставить счет-фактуру покупателю можно по кнопке Выписать счет-фактуру документа Реализация (акт, накладная).

Данные счета-фактуры автоматически заполняются на основании документа Реализация (акт, накладная).

Данные счета-фактуры автоматически заполняются на основании документа Реализация (акт, накладная), в нем будет ставка 20/120

Вручную необходимо исправить значение в поле Код вида операции — 34 «Реализация товаров п. 8 ст. 161 НК».

В печатной форме вручную нужно изменить значения в графах:

- Налоговая ставка (графа 7) — НДС исчисляется налоговым агентом;

- Сумма налога, предъявляемая покупателю (графа 8) — прочерк;

- Стоимость товаров (работ, услуг), имущественных прав без налога – всего (графа 9) — прочерк.

В декларации по НДС сумма исчисленного НДС отражается:

- В Разделе 9 «Сведения из книги продаж» счет-фактура выданный, код вида операции «34».

- В Разделе 3 данная операция не отражается.

Для налога на прибыль доход и расход будет сформирован при проведении документа Реализация товаров. Доход - сумма, за которую продан металлолом, расход - стоимость этого металлолома по данным вашего учета.

Правильно я понимаю, что чтобы в учете появился металлолом, мы должны списать устаревшие материалы (не включая их в расходы по налогообложению прибыли) - Д91К10 и оприходовать металлолом по стоимости, которую нам предлагает приемщик (включив стоимость в доходы для налогообложения прибыли) - Д10(41)К91?

Я бы не стала этого делать. У вас же и так этом металлом-материалы оприходованы на 10 счете. Вы просто их продаете как металлолом.

Нет, они не оприходованы, а закуплены очень давно), как Крепления, а покупателю мы в отгрузочных документах должны показать металлолом. Кроме как списанием креплений и оприходованием металлолома не понимаю, как это сделать).

Кроме того, как Вы прокомментируете письмо ФНС России от 23.11.2009 N 3-2-13/227@?

Как же они не оприходованы, если они у вас на 10 счете?

Вы продаете крепления как металлом, потому что они пришли в негодность. Или вы производите их демонтаж, разбирая на части и только какую-то часть продаете как металлолом?

Письмо именно про демонтаж.

1 лайк

нет, мы их целиком сдаем в металлолом. Как мне превратить субконто “Крепление” в субконто “Металлолом” на счете 10?

1 лайк

Вам надо просто сделать ручную проводку внутри 10 счета с Субконто Крепление на Субконто Металлолом.

На основании документа, которым материалы были признаны негодными. Это может быть акт комиссии или приказ директора.

Спасибо

2 лайка