Доброго дня.

Подскажите, ИП на УСН 6% сдает в аренду помещения, физикам и ООО. Оплата на р/с.

Верно я понимаю, что никаких налоговый последствий, кроме уплаты УСН 6% у него не возникает?

Еще вопрос, ИП получает от компаний счет на услуги комм платежей и перевыставляет их своим покупателям.

Какими документами это оформить в 1С? Какие будут проводки? По сути он получает денежные средства на свой р/с или наличкой от своих арендаторов (физ лиц, ООО, ИП), а потом оплачивает общий счет комм предприятию.

Уточните, пожалуйста, как у вас учитывается компенсация коммунальных услуг? Компенсация включается в арендную плату (переменная часть) или платится отдельно сверх арендной платы?

Арендная плата включает компенсацию коммунальных расходов

Оплата, полученная от арендатора за коммунальные услуги, учитывается арендодателем в доходах в составе арендной платы, ведь арендодатель должен учесть в доходах всю сумму полученной арендной платы (п. 1 ст. 346.15 НК РФ, ст. 249 НК РФ).

Такой вывод справедлив и в том случае, когда арендная плата по договору делится на постоянную и переменную (стоимость потребленных арендатором коммунальных услуг) часть. (См. письма Минфина России от 11.03.2012 № 03-11-11/72, постановления Президиума ВАС РФ от 12.07.2011 № 9149/10, ФАС Дальневосточного округа от 19.05.2014 № Ф03-1447/2014, определением ВАС РФ от 30.07.2014 № ВАС-9889/14 отказано в передаче дела для пересмотра).

Полученная арендодателем компенсация “коммуналки” является его доходом.

Для целей УСН к доходам относятся доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы (п. 1 ст. 248 НК РФ, п. 1 ст. 346.15 НК РФ). Доходы от реализации определяются в порядке, установленном ст. 249 НК РФ.

При расчете базы по УСН не учитываются доходы, указанные в ст. 251 НК РФ (пп. 1 п. 1.1 ст. 346.15 НК РФ).

Исходя из этого, сумма компенсации расходов на оплату коммунальных услуг учитывается арендодателем в доходах при исчислении налоговой базы по УСН. (См. письма Минфина России от 09.12.2021 № 03-11-11/100249, от 11.09.2020 № 03-11-06/2/80000, от 25.08.2020 № 03-11-11/74876, от 21.03.2019 № 03-11-11/18649, от 27.08.2018 № 03-11-11/60675, от 22.05.2017 № 03-11-06/2/31137, от 10.05.2016 № 03-11-11/26639, от 18.03.2016 № 03-11-11/15424, от 17.04.2013 № 03-11-06/2/13101, от 17.04.2013 № 03-11-06/2/13097, от 24.10.2011 № 03-11-06/2/145, постановление АС Восточно-Сибирского округа от 12.05.2021 № Ф02-1868/2021, Ф02-2130/2021 по делу № А10-7746/2019).

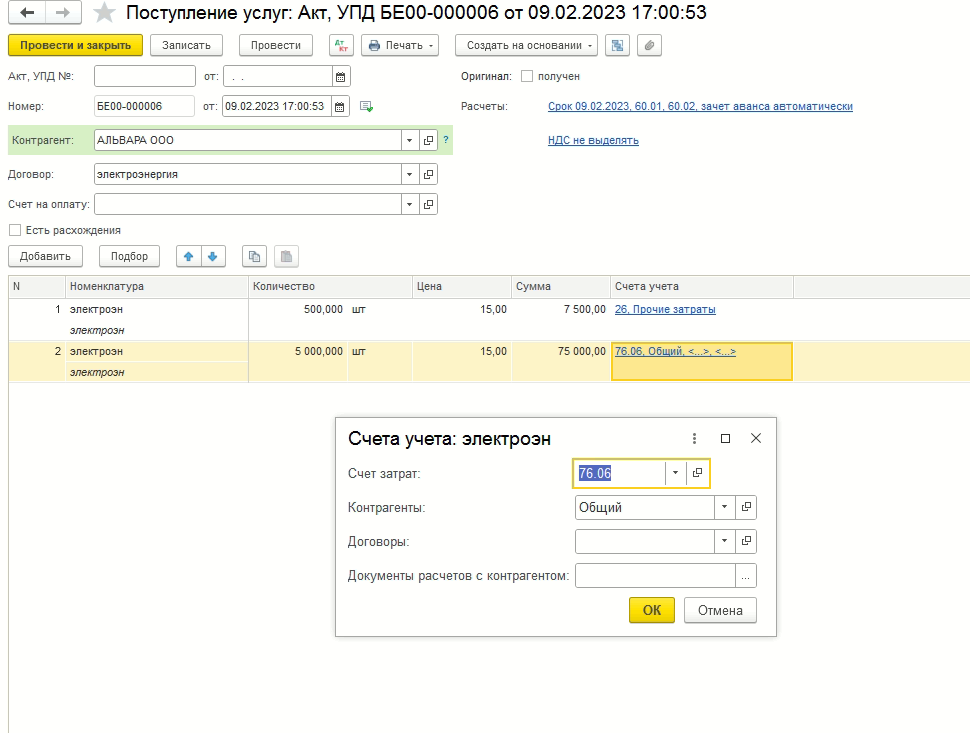

Пришлось покопаться. 1с не дает образца проведения данных операций. Поспрашивала у знакомых как они проводят и пришла к следующему выводу. Самое оптимальное решение учета:

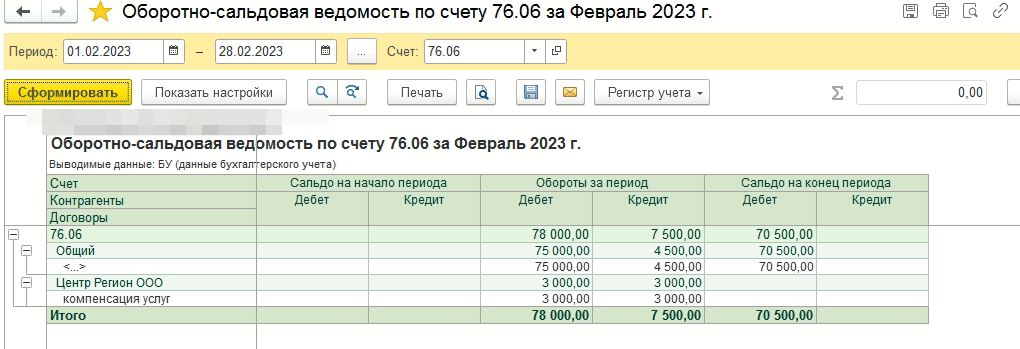

Поступление от поставщика коммунальных услуг (не смотрите на наименования организаций и услуг - делала для примера).

Дт 26, 76.06 Кт 60

Если вы часть услуг потребляете сами, то распределяете услуги между собой и арендаторами (или одним обобщенным). Для этого создайте какого-нибудь покупателя (я назвала “Общий”).

Если все услуги компенсируют арендаторы, то 26 счет исключаете.

Доброго дня.

Спасибо за ответ.

Верно ли я понимаю:

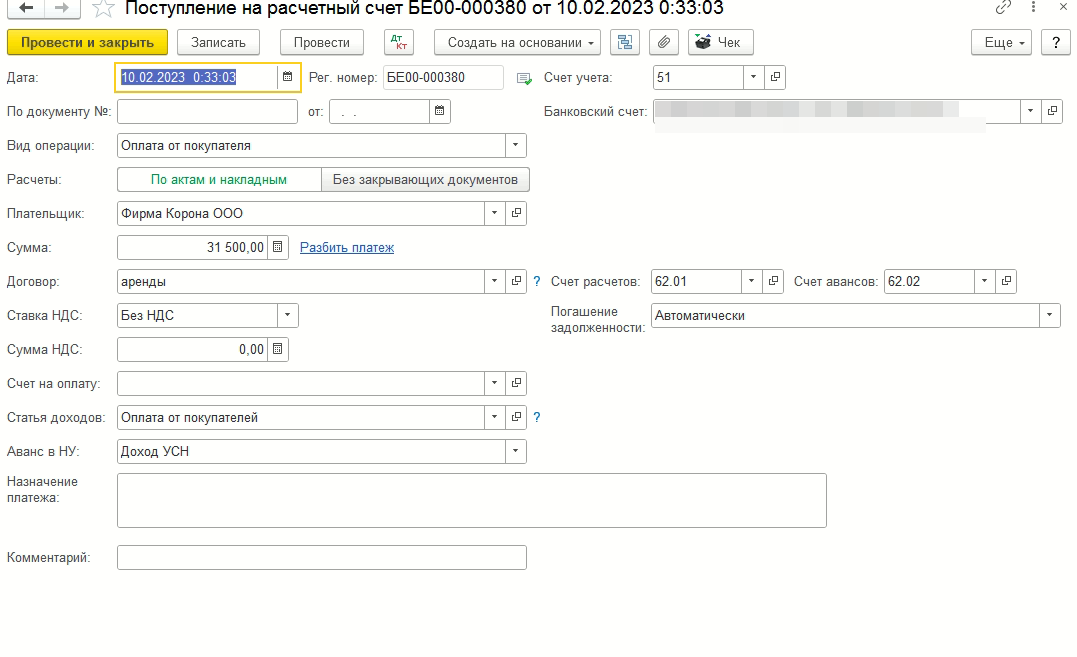

Допустим, если у нас два контрагента. Оплачивают за аренду по 50000 рублей.

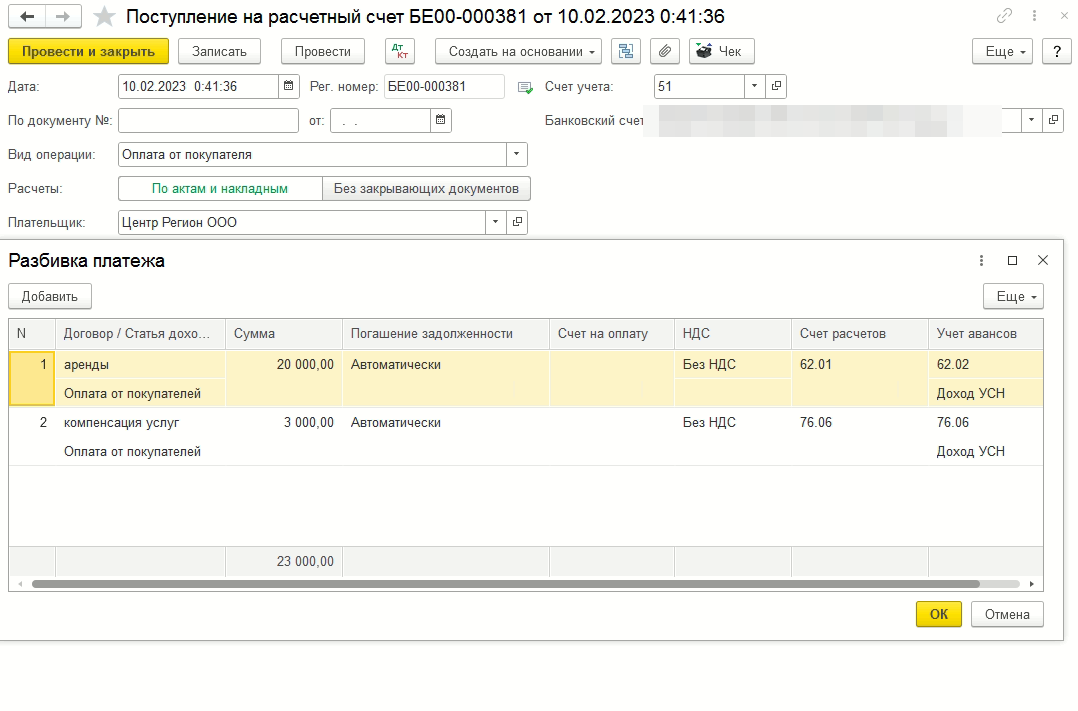

Плюс возмещают расходы по электроэнергии отдельно. Т.е. НЭСК выставляет допустим за январь 10000 рублей, одному начислили 3000, второму 7000 рублей.

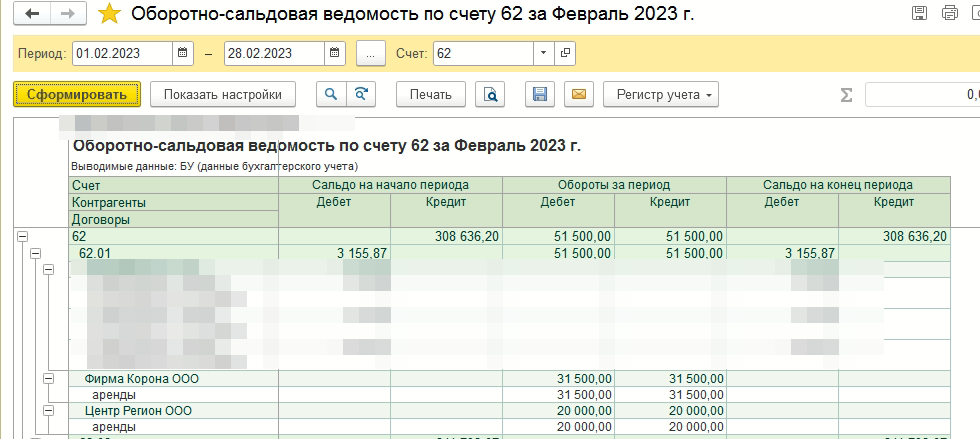

Они оплатили по 50000 рублей - это на 62 счет

Оплатили 3000 и 7000 - на 76.06.

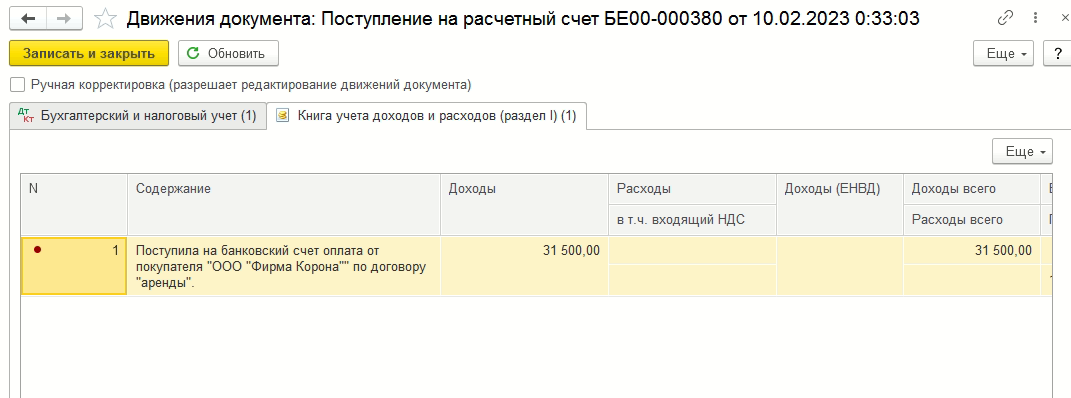

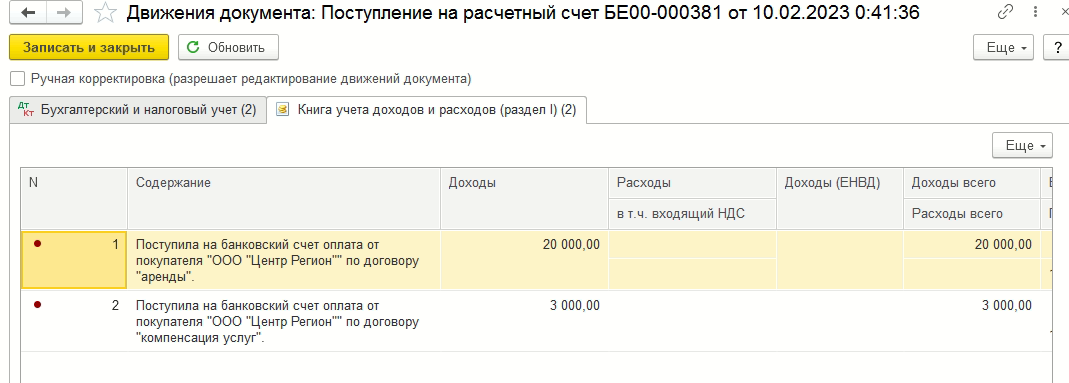

Но при этом, вроде как это нашим доходом не является, мы перевыставляем услуги сторонней организации нашим контрагентам, но наш доход по усн все равно: 100000 + 10000 рублей, я верно поняла? Хотя фактически 10000 это не наши доходы?

Т.е. при УСН 6% мы просто заплатим доход с 110 тыс рублей?

А при УСН 15% мы заплатим доход с 100000 рублей, т.к. сможем уменьшить на основании актов выполненных работ доход от поставщиков комм услуг?

И в 1С Оформляем платежку на 76,06 на 10000 комм услуг

Далее делаем поступление от поставщика на комм услуги - счет расчетов 60, счет затрат 76,06

Оплата поставщику комм услуг - на 60

И таким образом все закрывается? Верно поняла?

А в платежка на оплату комм услуг указываем 76,06 и доход усн, чтобы это сумма попала в книгу доходов и расходов?

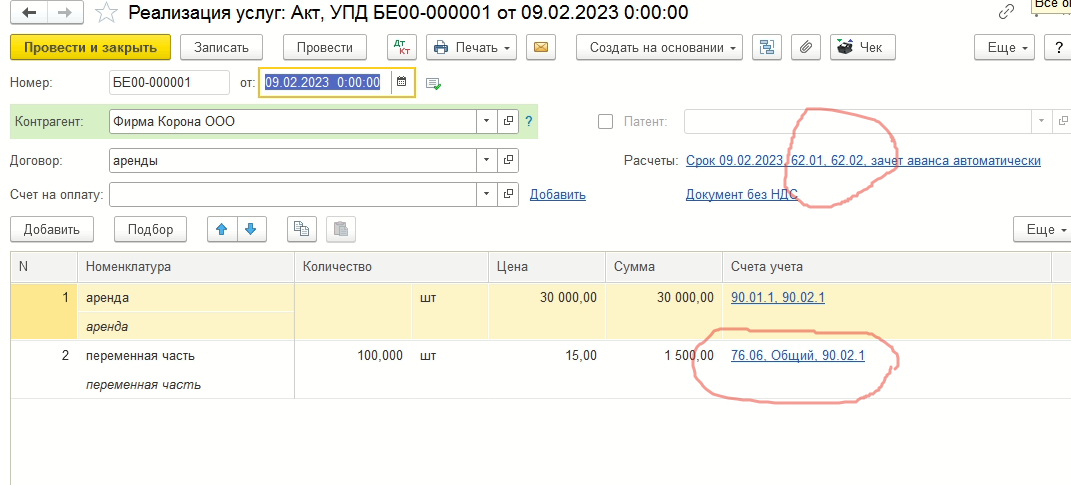

Если компенсация в переменной части, то на 62 счет поступает, например, 53000.

Если компенсация сверх аренды, то на 62 счет 50000, на 76.06 - 7000.

Как писала выше компенсация коммунальных платежей по УСН считается вашим доходом. Но при УСН д-р можно учесть в расходах оплату поставщику за коммунальные услуги и получается налогооблагаемый доход равен 0. А при УСН доходы - расходы не учитываются.

Оптимальным вариантом для ситуации с возмещением расходов по коммунальным платежам является посреднический договор, когда арендодатель в качестве посредника (агента) перевыставляет коммуналку арендаторам, собирает с них деньги и переводит их на счета ресурсоснабжающих организаций. В этом случае претензии налоговиков о занижении доходов исключены. Доход - вознаграждение.

Спасибо!

А так как вознаграждение - 0 рублей, то и дохода не будет, верно вас поняла?

Или 0 рублей не может быть вознаграждение? Т.е. допустим электроэнергия получилась 3000, мы перевыставили 3000 рублей?

Т.е. на коммунальные платежи нам нужно заключить с контрагентами посреднический договор, между нами, контрагентом и комм организацией?

Т.е. верно ли я понимаю, что если у нас уже заключен договор с комм организацией, то для начала его нужно расторгнуть и заключить агентский между тремя сторонами?

Подскажите, где можно найти образец договора?

Нет, лучше не расторгать, пусть будут договора аренды, по которым будут поступать арендная плата, там например, по 50 тыс. руб. в месяц. И дополнительно заключаете, например, агентские договоры, по которым будут идти расчёты за коммунальные услуги.

Арендодатель (собственник помещений) агент, а арендаторы - принципалы. Есть, конечно и другие варианты, но мы пока остановимся на этом варианте.

По агентскому договору вы по поручению арендатора оплачиваете коммунальные услуги, причем от своего имени, но за счет арендатора. Т.е. суть посреднического договора в том, что расходы на коммуналку, несмотря ан то, что они будут идти с вашего счета будут является расходами принципала (арендатора). Сама сумма коммунальных услуг не будет вашим доходом, поэтому она не включится в налогооблагаемую базу (доходы) УСН 6%.

Вознаграждение не может быть равно нулю, обычно стороны прописывают или процент или твердую сумму, но это обязательно, т.к. это коммерческий договор, причем если не платить вознаграждение - это точно заинтересует ФНС и она посчитает, что агентские договоры фиктивные со всеми вытекающими последствиями.

Например, поставьте 0,1%, тогда вознаграждение составит 3 руб., с 3 тыс. руб. за электроэнергию в вашем примере. Только смотрите, чтобы банковские комиссии не были бы выше, чем агентское вознаграждение, иначе будут считаться, что нет экономической выгоды.

С этих 3 руб. и будут начисляться налог по УСН 6%.

Также обращаю ваше внимание, что для исполнения требований агентского договора нужно обязательно составлять отчеты агента (ст. 1008 ГК РФ), только после утверждения агентского отчета у вас возникает право собственности на вознаграждение. На практике, удобно составлять отчеты 1 раз в квартал, можно раз в полгода (один раз в месяц). Форму легко сделать в 1С по обороткам за коммуналку.

Шаблонов разных видов агентских договоров очень много, лучше проработать бухгалтеру и юристу вместе. свою форму под себя Мы размещаем примерную форму, но, повторяю, её нельзя бездумно заполнять, т.к. ФНС, скорей всего, будет задавать много вопросов. Для многих налоговиков агентские договоры - как “красная тряпка”, несмотря на то, что это совершенно законная форма коммерческих отношений (см. гл. 52 ГК РФ).

Нет, на практике агентские договоры заключаются двумя сторонами, у вас будут, скорей всего: арендатор (принципал), арендодатель (агент). На взаимоотношениях с ресурсоснабжающими компаниями никак не сказывается заключение агентских договоров с арендаторами.