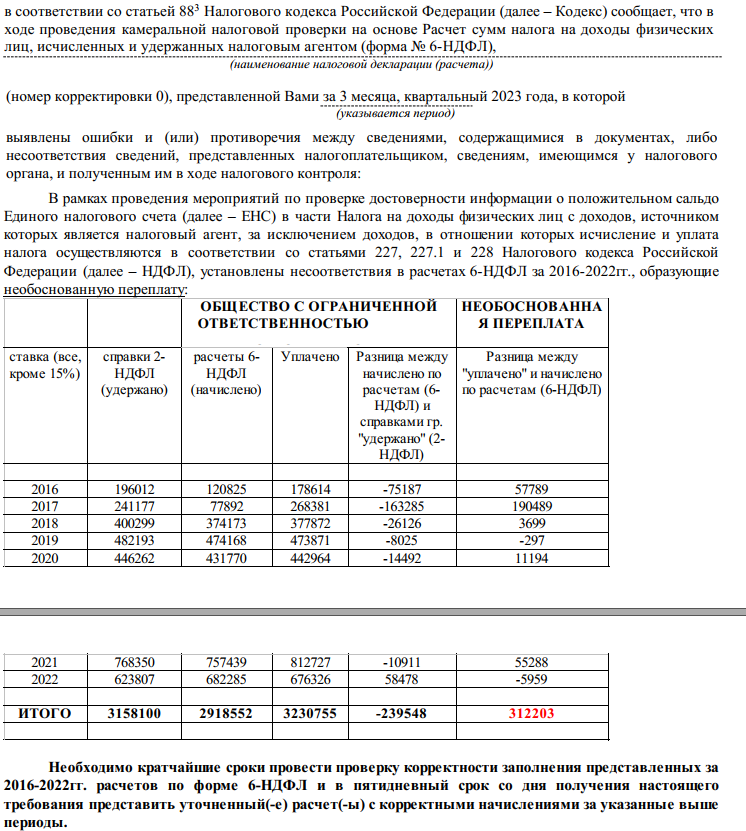

Пришло вот такое требование:

До сего дня с 2016 г. не было ни одного требования по расхождению 6-НДФЛ и 2-НДФЛ.

Разница между 6-НДФЛ и 2-НДФЛ может иметь место, т.к. декабрьская зарплата может быть выплачена в начале следующего года (в 2-НДФЛ попадает периодом начисления, в 6-НДФЛ попадает периодом выплаты), да и просто долги по зарплате, которые выплачивались гораздо позже могут быть.

В основании требования 6-НДФЛ за 1 кв. 2023. Со слов налоговика, который выставил данное требование, - “Отчет за 2023 г. полностью корректен, он просто служит основанием для составления требования”.

В связи с вышесказанным возникают несколько вопросов:

- На основании п. 2 ст. 88 НК РФ камеральная налоговая проверка проводится в рамках одного отчета в течении 3 месяцев с даты его представления. В нашем же случае почему-то все отчеты аж с 2016 г. Правомерно ли требовать пояснения с 2016, а не только по отчету за 1 кв. 2023, который и послужил основанием для требования?

- В самом требовании почему-то в графе “расчеты 6-НДФЛ (начислено)” написано именно “начислено”, а не “удержано”, хотя цифры взяты из отчета именно по удержанному налогу. Налоговик на данный вопрос просто посмеялся и сказал “если вам удобно, то считайте его удержанным”… Как на это реагировать?!

- За некоторые годы налоговиками цифры взяты просто с потолка, которые совершенно не сходятся со сданными отчетами.

- Вариант просто расписать им каждый год имеет место быть, но у нас возникла проблема с доступом к отчетам за некоторые годы, а запрашивать у налоговой копии отчетов неизвестно сколько времени займет.

По итогу хотим написать:

- Отчет, сданный за 1 кв. 2023, корректен.

- Расписать им 2022-2020 (последние 3 года).

- А вот как корректно отказаться от детального разбора 2019-2016 не знаем, и к чему это может привести тоже.