Здравствуйте.

Организация сдала уточненный расчет по НДС за 2 кв 2021 года в ноябре 2022 года.

После не поступало требований о расхождении по вычетам, заявленным в этой декларации.

Да, в паре более поздних периодов были, тоже готовили уточненки.

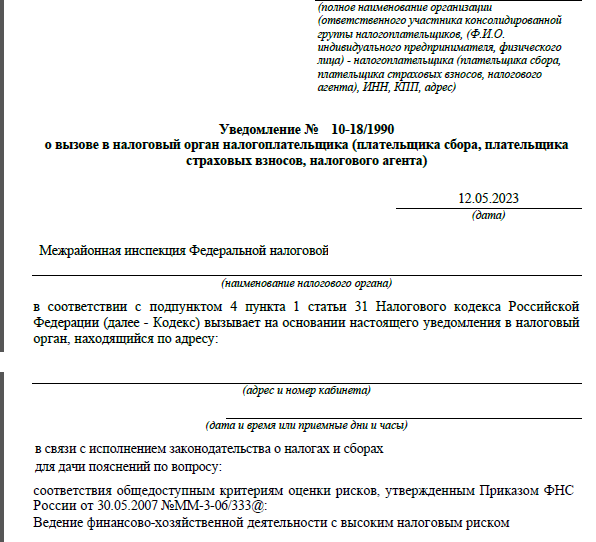

И налоговая присылает уведомление о вызове по ст 31 о правомерности применения вычетов, где среди прочих совершенно неожиданно для нас указывает счёт-фактуру 2 кв 2021.

Какие можно написать им формулировки на счет этого факта?

Ведь должны были выставить требование тогда, в пределах камеральной проверки уточненки.

6 месяцев был разрыв, о котором мы не знали.

Дополню вопрос.

Имеет ли здесь место бездействие должностного лица?

Здравствуйте!!!

Как всегда я начну с просьбы прислать требование.

kchupyr@gmail.com

Спасибо

Здравствуйте.

Извините за задержку с ответом.

Выложу две картинки сюда.

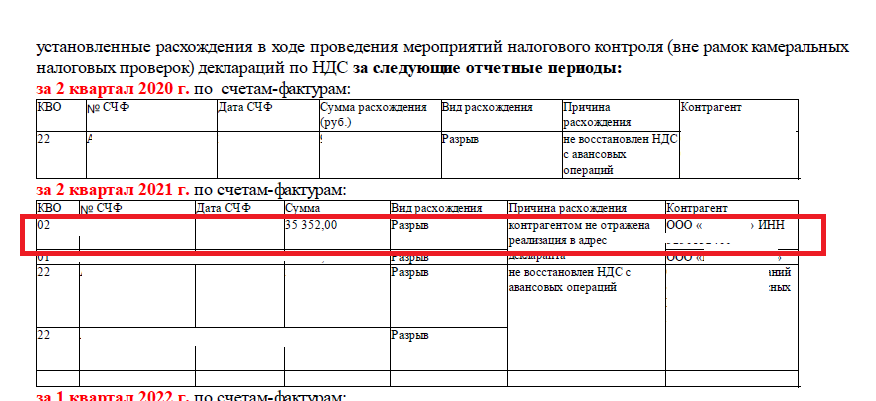

Такие требования нам прилетают периодически. Интересует именно правомерность запроса по вычету 2 кв 2021 (выделила красным).

Мы о разрыве не знали с ноября 2022.

Как то возможно пожаловаться встречно на бездействие налогового органа?

Здравствуйте!!!

Сходить нужно.

Могут сходить не обязательно диктор или главбух.

Это может быть представитель по доверенности, желательно специализирующийся на налоговых вопросах.

Сразу оговорюсь. Будут пытаться подсунуть подписать протокол.

Протокол подписывается только:

статья 77 - арест имущества

статья 90 - допрос. У вас не допрос

статья 92 - осмотр. У вас не осмотр

статья 94 - Выемка документов и предметов. У вас не выемка.

статья 95 - экспертиза

Еще есть ряд моментов когда составляется протокол. Это все не ваши случаи.

Всё. Больше протоколы не составляются, чтобы там вам в налоговой не говорили.

В каких случаях инспекция может вызвать налогоплательщика

Инспекция может вызвать вас по любым вопросам, которые связаны с уплатой налогов, сборов, взносов, например (пп. 4 п. 1, п. 2.1 ст. 31 НК РФ, п. п. 2.1, 2.2 Письма ФНС России от 17.07.2013 N АС-4-2/12837):

• чтобы получить пояснения вне налоговых проверок;

• чтобы получить пояснения в рамках камеральных и выездных проверок. Это может быть связано как с ошибками и противоречиями в ваших отчетах, так и с любыми другими вопросами, которые возникли у инспектора.

С основаниями и причинами вызова ознакомьтесь в данных для формирования справочника оснований для вызова налогоплательщика в налоговый орган в соответствии с пп. 4 п. 1 ст. 31 НК РФ, направленных Письмом ФНС России от 09.08.2022 N ЕА-4-15/10350.

Право вызывать налогоплательщика закреплено в пп. 4 п. 1 ст. 31 НК РФ. Причем сформулировано оно довольно широко. Это дает налоговым органам практически неограниченные возможности приглашать вас к себе, даже когда нарушений не выявлено, но у инспектора есть какие-то сомнения.

Рекомендуем не игнорировать такие уведомления, даже если основания для вызова вам кажутся недостаточными. За неявку грозит административная ответственность.

Как оформляют и вручают уведомление о вызове налогоплательщика по форме КНД 1165009

Уведомление о вызове в налоговый орган налогоплательщика составляют по форме КНД 1165009, которая приведена в Приложении N 2 к Приказу ФНС России от 07.11.2018 N ММВ-7-2/628@.

В нем должно быть указано:

• кого вызывают, т.е. сведения о вас;

• наименование, адрес налоговой инспекции и номер кабинета, куда нужно прийти;

• конкретные дата и время, на которое вас вызывают, либо приемные дни или часы, в которые вы можете прийти;

• для чего вас вызывают. Согласно форме уведомления в нем должны подробно описать основания для вызова. При этом если, например, вас вызывают для вручения решения, но в уведомлении не сказано, какого, то, по мнению ФНС России, это не нарушает ваши права (Письмо ФНС России от 09.10.2015 N ЕД-4-2/17621);

• сведения о должностном лице, подписавшем уведомление, номер телефона.

Также в уведомлении должны быть указаны:

• вид области контроля;

• для дачи пояснений по какому вопросу вызывается налогоплательщик (с конкретизацией мотива вызова).

По поводу разрывов. Надо связывать с контрагентом, выяснять по поводу сделки. Ваша сделка- не ваша.

Налоговый орган может вводить в заблуждение совершенно не доказываю и не подтверждая заявленного разрыва.

Это надо будет сделать вам.

Максимально собрать всю информацию по этой сделке и подготовить письменные пояснения, можно с приложением доказательств, чтобы защитить сделку.

Обязательно ведите аудиозапись при посещении налоговый орган, чтобы можно было проанализировать как дальше вести себя, пусть не здесь в клерк-консультациях, а между коллегами.

Константин, спасибо за столь подробный ответ.

Прокомментируйте, пожалуйста, по бездействию ФНС в рамках камеральной проверки уточненки по НДС, сданной нами в ноябре.

Получается, что тогда должны были прислать требование, что есть разрыв по НДС. Но ФНС бездействовала.

Мне кажется довольно безнадежное занятие в вашей ситуации пытаться привлечь к ответственности должностное лицо за действие-бездействий.

Не исключено, что вас, извините за выражение, “берут на понт”, т. е., лишь бы взыскать налог правдами и не правдами.

Если не жаловаться и дальше будет носить лавинный безнаказанный характер.

Если есть возможность противостоять, то стоит грамотно сопротивляться произволу.

Там в вызове пугали выездной. Это еще надо проверить, а действительно ли грозит выездная. А если и грозит, есть к чему придрать, может эти моменты необходимо исправить.

В общем бизнес сейчас должен не зарабатыванием денег заниматься, я быть в том числе налоговой полицией. К сожалению сейчас так складывается.

1 лайк

Да, так и есть. Постоянные вызовы, звонки ласковым голосом. Повестки.

Очень устали, особенно когда спустя несколько лет обнаруживаем разрыв, которого ранее не было.

Так можно все время работы доказывать свою невиновность трехлетней давности.

Я напишу вам сообщение в лс.

Спасибо за ответ тут.

Да, пишите

1 лайк