Здравствуйте! Подскажите, как провести в бухучете аренду оборудования с последующим выкупом по новому ФСБУ 25/2018 у арендодателя?

1 лайк

Добрый день.

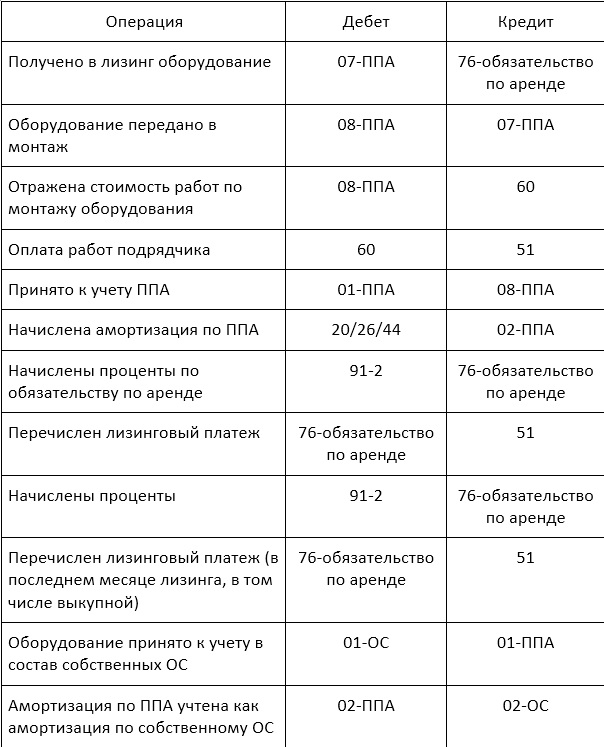

Полученное в лизинг имущество в качестве объекта основных средств лизингополучателем не признается. При получении такого имущества надо признать право пользования активом (ППА). Хотя ППА и не ОС, но учитывается на 01 счете, обособленно от обычных основных средств.

Сначала формируется на 08 счете фактическая стоимость. В которую включаются:

- величина первоначальной оценки обязательства по аренде;

- сумма авансовых платежей по договору лизинга (без НДС), перечисленных до даты получения предмета лизинга включительно;

- затраты, связанные с поступлением предмета лизинга и приведением его в состояние, пригодное для использования в запланированных целях (консультационные услуги, монтаж лизингового оборудования и пр.);

- комиссия по договору лизинга за организацию лизинговой сделки

- величина оценочного обязательства в связи с предстоящими расходами на демонтаж предмета лизинга, его перемещение, восстановление окружающей среды, если возникновение такого обязательства обусловлено получением лизингового имущества.

Сформированную фактическую стоимость ППА переносят со счета 08 на счет 01 на дату, когда предмет лизинга готов к работе.

Далее ППА амортизируется, как обычно.

На дату перехода права собственности на предмет лизинга балансовую стоимость признанного ППА перенесите на стоимость собственного ОС. Т.е. это внутренняя проводка по 01 счету.

Выкупная стоимость лизингового имущества, выделенная в договоре, учитывается при формировании фактической стоимости ППА (пп. “д” п. 7 ФСБУ 25/2018).

Проценты по обязательству по аренде каждый месяц начисляются в дебет счета 91-2.

Вот такие проводки в бухучете (без проводок по НДС, они обычные)

2 лайка

Добрый день, Надежда, насколько я поняла, это проводки со стороны лизингополучателя, а со стороны лизингодателя? И в чем отличие договора лизинга от договора аренды с выкупом? В бухучете они отражаются одинаково? Если мы покупаем оборудование исключительно для передачи в аренду с последующей продажей, обязательно ли нам учитывать его на 03 счете до момента продажи? Возможно ли принять его на 41 счет и списать его стоимость в расходы в момент продажи?

1 лайк

Прошу прощения, я невнимательно посмотрела вопрос

Основное отличием лизинга от аренды с правом выкупа - в лизинг передается не имущество, которым арендодатель уже пользовался, а новое имущество, специально приобретенное арендодателем именно для целей лизинга. Причем для лизинга приобретается именно то имущество, которое укажет арендатор.

Учитывать имущество, сдаваемое в аренду на 41 счете неправильно.

Ваша организация имеет право вести бухучет в упрощенном порядке? ПБУ 18 применяете?

Да, мы имеем право применять упрощенный учет. ПБУ 18 не применяем, мы на УСН Доходы - Расходы. Мы приобретаем новое оборудование, но по своему выбору и монтируем его сами для арендатора.

Ну на самом деле лизинг или просто аренда - неважно для проводок.

По новому ФСБУ важно то, что у вас переходит право собственности арендодателю. В этом случае аренда признается финансовой, а не операционной, даже если у вас есть право применять упрощенные способы бухучета (п.28 ФСБУ).

Учет финансовой аренды по новому ФСБУ очень непрост. Но вы не будете же это делать вручную? Ваша программа уже позволяет вести такой учет аренды?

Я вам по личке отправлю основные проводки по учету финансовой аренды

1 лайк

Спасибо!

Теперь попробуем разобраться, как это делается в 1С:Предприятие 8.3.

Добрый день! Если я правильно поняла, то у вас неоперационная (финансовая) аренда, т.к. предполагается выкуп оборудования. В обычной бухгалтерии предприятия сложная схема финансовой аренды и лизинга у арендодателя не поддерживается и реализована только в специализированных решениях, например, Ортикон: Лизинг. Бухгалтерский учет, БИТ.Центр управления лизингом, 1С:Управление лизинговой компанией. Расширение для 1С:ERP

Учет операционной аренды не меняется

1 лайк