Общество приобрело паи закрытого паевого фонда.

по истечении какого то времени фонд закрывается и выплачивает и передает Обществу денежные средства и ценные бумаги пропорционально имеющимся у Общества паям.

как учесть у Общества выбытие паев, поступление ценных бумаг и финансовый результат?

по какой стоимости учитывать полученные ценные бумаги?

Добрый день.

Вопрос передан эксперту. Он готовит ответ.

Здравствуйте

Бухгалтерский учет

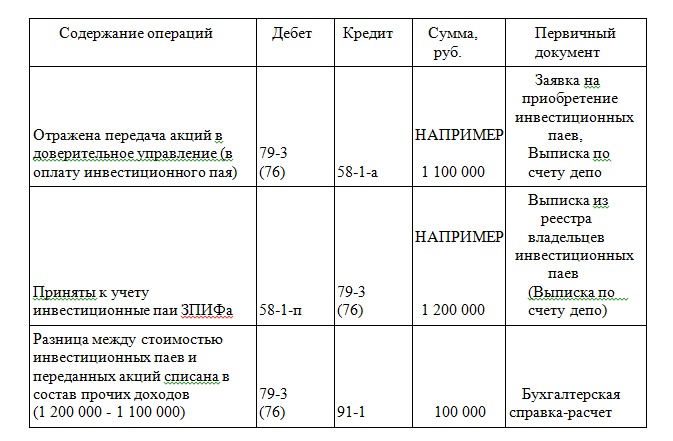

С одной стороны, имущество в данном случае передается в доверительное управление. С другой стороны, такая передача одновременно является оплатой приобретаемых инвестиционных паев. В связи с этим передача ценных бумаг в оплату инвестиционных паев может отражаться как с использованием счета 79 “Внутрихозяйственные расчеты”, субсчет 79-3 “Расчеты по договору доверительного управления имуществом”, так и с использованием счета 76 “Расчеты с разными дебиторами и кредиторами” (п. 4 Указаний об отражении в бухгалтерском учете организаций операций, связанных с осуществлением договора доверительного управления имуществом, утвержденных Приказом Минфина России от 28.11.2001 N 97н, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н). Оценка выбывающих акций, обращающихся на ОРЦБ, производится исходя из их последней оценки (п. п. 25, 30 Положения по бухгалтерскому учету “Учет финансовых вложений” ПБУ 19/02, утвержденного Приказом Минфина России от 10.12.2002 N 126н).

На дату внесения записи в реестр владельцев инвестиционных паев (записи по счету депо в депозитарии) приобретенные инвестиционные паи принимаются к учету на счет 58 “Финансовые вложения”, субсчет 58-1 “Паи и акции” (п. п. 2, 3 ПБУ 19/02). Они учитываются в составе финансовых вложений по первоначальной стоимости, равной в данном случае рыночной стоимости акций, переданных для их оплаты, определенной на дату перехода права собственности на акции к ЗПИФу (п. п. 8, 14 ПБУ 19/02).

В случае превышения рыночной стоимости акций на дату их передачи ЗПИФу над стоимостью акций, по которой они числятся в бухгалтерском учете (на дату их последней оценки), возникает прочий доход организации (п. 7 Положения по бухгалтерскому учету “Доходы организации” ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н). В обратной ситуации возникает прочий расход организации.

Доход, возникающий на счете 79, субсчет 79-3, или 76 включается в состав Налог на прибыль организаций

Положения ст. 276 “Особенности определения налоговой базы участников договора доверительного управления имуществом” Налогового кодекса РФ не распространяются на участников договора доверительного управления имуществом, составляющим ПИФ (п. 6 ст. 276 НК РФ).

Передача ценных бумаг в оплату инвестиционных паев не признается реализацией (пп. 4 п. 3 ст. 39 НК РФ). Поэтому при передаче налогоплательщиком ценных бумаг в качестве оплаты первично размещаемых паев ЗПИФа у налогоплательщика не возникает прибыли (убытка) для целей налогообложения на основании пп. 2 п. 1 ст. 277 НК РФ (Письмо Минфина России от 28.11.2008 N 03-03-06/2/160).

Что касается определения стоимости полученных при первичном размещении инвестиционных паев ЗПИФа (не обращающихся на ОРЦБ), то в настоящее время абз. 6 п. 6 ст. 280 НК РФ содержит специальную норму, в соответствии с которой при приобретении у управляющей компании инвестиционных паев в целях налогообложения прибыли принимается фактическая цена сделки, если она соответствует расчетной стоимости инвестиционного пая, определенной в соответствии с законодательством РФ. Приоритет норм ст. 280 НК РФ перед нормами ст. 277 НК РФ при определении стоимости приобретенных инвестиционных паев отмечен в Письме Минфина России от 22.03.2012 N 03-03-06/2/28.

Обозначения аналитических счетов второго порядка, используемые в таблице проводок

К балансовому счету 58, субсчет 58-1:

58-1-п “Инвестиционные паи”;

58-1-а “Акции”.

Вы описываете ситуацию приобретения паев! у меня вопрос обратный! фонд закрывается и распределяет Обществу (как одному из участников) имущество. как учитывается списание паев и как ставить на учет новые активы? какая налоговая стоимость у поступивших активов? какой финрезультат для целей налога на прибыль в случае если получено имущества меньше или больше чем стоимость пая?

Здравствуйте! Спасибо за вопрос! Отвечу в течение 1-2 суток

Доброе утро! Прошу прощения за задержку, нужен ещё один рабочий день для ответа. К понедельнику отвечу. Спасибо за терпение

Согласно положениям ст. ст. 31 и 32 Федерального закона от 29.11.2001 N 156-ФЗ “Об инвестиционных фондах” (далее – Закон N 156-ФЗ) в случае прекращения инвестиционного фонда в адрес всех держателей паев

- выплачиваются денежные компенсации средства

- или распределяется имущество инвестиционного фонда, если правилами доверительного управления паевым инвестиционным фондом, инвестиционные паи которого ограничены в обороте, или правилами доверительного управления биржевым паевым инвестиционным фондом предусмотрена возможность выдела имущества в натуре при погашении инвестиционного пая.

Согласно пункту 3 статьи 32 Закона N 156-ФЗ инвестиционные паи паевого инвестиционного фонда при его прекращении подлежат погашению независимо от того, заявил ли владелец таких инвестиционных паев требование об их погашении.

Погашение инвестиционных паев паевого инвестиционного фонда осуществляется не позднее рабочего дня, следующего за днем завершения расчетов с владельцем таких инвестиционных паев.

В соответствии с п. 4 ст. 26 Закона N 156-ФЗ сумма денежной компенсации, подлежащей выплате в связи с погашением инвестиционного пая определяется исходя из расчетной стоимости инвестиционного пая, за исключением случая погашения инвестиционного пая закрытого паевого инвестиционного фонда, инвестиционные паи которого ограничены в обороте, предусмотренного пунктом 5 статьи 26 Закона N 156-ФЗ.

В соответствии с п.6 ст. 26 Закона N 156-ФЗ расчетная стоимость инвестиционного пая паевого инвестиционного фонда определяется в соответствии с Указанием Банка России от 25.08.2015 N 3758-У путем деления стоимости чистых активов паевого инвестиционного фонда, рассчитанной на день не ранее дня приема заявок на приобретение, заявок на погашение или заявок на обмен инвестиционных паев, на количество инвестиционных паев, указанное в реестре владельцев инвестиционных паев этого паевого инвестиционного фонда на тот же день.

Стоимость выделенного имущества, передаваемого в счет погашения инвестиционного пая, определяется в соответствии с п. 1 ст. 37 Закона N 156-ФЗ в порядке, предусмотренном нормативными актами Банка России.

Согласно п. 1.6. Указания Банка России от 25.08.2015 N 3758-У стоимость актива определяется на основании доступного на момент определения стоимости чистых активов отчета оценщика с датой оценки наиболее близкой к дате определения стоимости актива.

В случае получения имущества при погашении инвестиционного пая ПИФа налогоплательщик (учредитель доверительного управления) определяет доходы и расходы, учитываемые при определении соответствующей налоговой базы по налогу на прибыль организаций, в порядке, предусмотренном статьей 280 НК РФ (Письмо Минфина России от 26.02.2021 N 03-03-06/1/13388).

также, рекомендую почитать письма: Минфина России от 26.10.2016 N 03-12-11/1/62259, ПИСЬМО

от 6 октября 2016 г. N 03-08-05/58278

, ПИСЬМО ЦБ РФ

от 23 июня 2020 г. N 38-1/491, ПИСЬМО МФ РФ

от 26 февраля 2021 г. N 03-03-06/1/13388, ПИСЬМО МФ РФ

от 26 октября 2016 г. N 03-12-11/1/62259