Добрый день! Помогите пожалуйста разобраться: ООО на ОСНО собирается приобрести

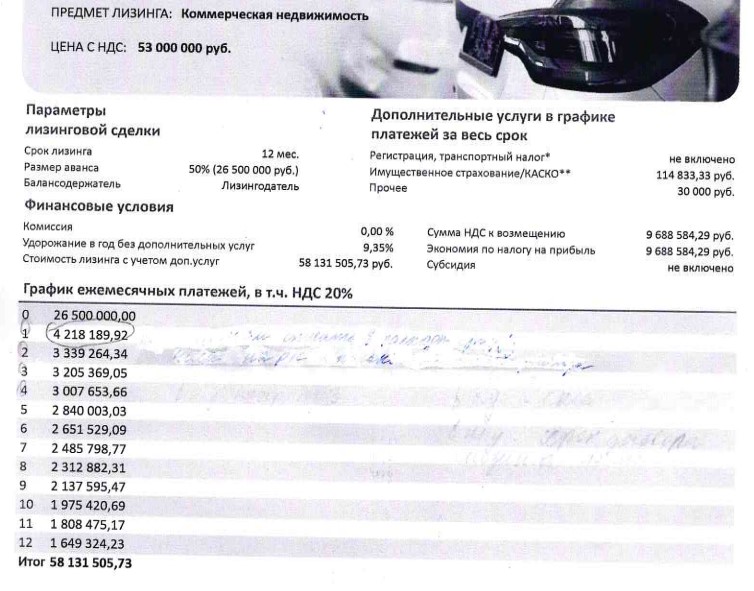

дорогостоящую коммерческую недвижимость (Офис) в лизинг сроком на 1 год . Стоимость недвижимости по договору лизинга (с учетом доп. услуг) - 58 131 505,73 руб. У руководства возник вопрос:

Сможем ли мы учесть в расходах по налогу на прибыль единовременно размер аванса в сумме 26 500 000 руб. и в течение срока действия договора лизинга (12 месяцев) ежемесячно учитывать в расходах по налогу на прибыль лизинговые платежи. Предварительный расчёт стоимости лизинга во вложении. Спасибо!

Добрый день, Татьяна.

Нет, единовременно не сможете в расходах по налогу на прибыль аванс не признается расходом ((п. 14 ст. 270 НК РФ).

В дальнейшем сумма аванса зачитывается в том периоде в счет зачета которого аванс относится.

Так, в случае, если аванс далее зачитывается в счет лизинговых платежей в течении всего срока лизинга, то в расходы он включается также пропорционально по мере зачета.

В случае, если аванс зачитывается в счет первого лизингового платежа, то он будет учитываться в периоде отражения в учете такого лизингового платежа.

Да, сможете.

лизинговые платежи отражаются в составе прочих расходов, связанных с производством и реализацией. Если они включают выкупную стоимость имущества, в расходах признается сумма платежа за минусом выкупной стоимости. Расход признается на последнее число отчетного периода (пп. 10 п. 1 ст. 264, пп. 3 п. 7 ст. 272 НК РФ).

Однако налоговый риск таких расходов велик в связи с тем, что по договору лизинга вы все платежи относите в расходы в течении срока договора лизинга - у вас этот срок составляет год.

Соответственно в течении года вся сумма по договору лизинга согласно норм НК РФ будет отнесена в состав расходов.

Однако если бы вы приобретали актив с рассрочкой платежа - то в расходах вы бы отражали только начисленную амортизацию согласно СПИ. И если это недвижимость, от СПИ будет не менее 10 лет.

Это подтверждает и судебная практика:

Необходимо принять во внимание, что стороны договора лизинга не вправе произвольно устанавливать выкупную стоимость лизингового имущества, как прямо указал на это обстоятельство Президиум ВАС РФ в Постановлении от 12.07.2011 N 17389/10, согласно которому по договору финансовой аренды с правом выкупа имущество изначально передается лизингополучателю лишь во временное владение и пользование. При последующем выкупе право собственности переходит на товар, состояние которого за время нахождения имущества у лизингополучателя изменилось вследствие естественного износа. В этом случае выкупная цена должна быть примерно равна реальной стоимости вещи. Ранее в Постановлении от 18.05.2010 N 1729/10 Президиум ВАС РФ пришел к выводу о том, что если определенный в договоре срок лизинга не влечет за собой полного естественного износа и падения текущей рыночной стоимости до нулевой величины, то необходимо будет осуществлять дополнительные расчеты цены с учетом естественного износа вещи и норм п. 3 ст. 424 ГК РФ.

Так например в деле [*Постановление Четвертого арбитражного апелляционного суда от 18.01.2017 N 04АП-5755/2016 по делу N А19-5319/2016 приняв во внимание взаимозависимость участников операций по договорам лизинга, а также то обстоятельство, что в результате неправомерных действий по списанию в расходы лизинговых платежей в проверяемом периоде налогоплательщик существенно минимизировал законно установленные налоговые платежи, суд первой инстанции признал вывод налогового органа о получении обществом необоснованной налоговой выгоды в виде завышения сумм расходов по налогу на прибыль организаций и занижения налоговой базы по налогу на имущество обоснованным.

Далее в деле [*Постановление Арбитражного суда Московского округа от 29.09.2016 N Ф05-14509/2016 по делу N А40-205262/2015

Инспекция, оценив условия договоров аренды с выкупом, посчитала, что данные договоры следует квалифицировать как договоры купли-продажи имущества с отсрочкой его передачи и предварительной оплатой, в связи с чем, определила арендные платежи до даты окончания договоров аренды и фактической передачи права собственности на имущество в качестве авансовых платежей за переданное имущество, что повлекло:

- запрет на включение авансовых платежей в состав расходов по налогу на прибыль организаций, с учетом их в составе первоначальной стоимости в день передачи имущества и принятия его на учет в качестве объектов основных средств, с определением размера амортизационных отчислений,

- обязанность восстановления ранее учтенных в составе налоговых вычетов авансовых платежей в период передачи (покупки) имущества, в счет которого они были уплачены,

- обязанность исчислить и уплатить налог на имущество организаций за период с принятия имущества в состав основных средств, исходя из его первоначальной стоимости, с уменьшением на установленный ежемесячный износ, равный ежемесячным амортизационным отчислениям.

Указанные выше нарушения привели к занижению налоговой базы по налогу на прибыль организаций, налогу на имущество организаций и НДС за период перехода права собственности на каждый объект по договорам аренды с выкупом согласно актам приема-передачи объектов основных средств по форме ОС-1, а также за периоды частичной оплаты и неуплату налогов в размерах, указанных в оспариваемом решении.

Отказывая в удовлетворении заявленных обществом требований, суды пришли к выводу о соответствии решения инспекции налоговому законодательству.

права собственности на имущество первоначальной стоимости на ту же сумму, составляющую, по мнению налогоплательщика, амортизацию за весь период срока полезного использования имущества, у него не имелось, поскольку срок полезного использования на основании статей 258, 259 НК РФ начинается не с даты передачи имущества во временное пользование, а с первого числа месяца, следующего за принятием имущества на учет в качестве объекта основного средства, то есть с 1 числа месяца после окончания договора аренды.

Более того, данный срок полезного использования каждого из объектов имущества согласно представленным актам по форме ОС-1 намного превышает срок действия договоров аренды.

В данном случае, общество, заключая договор аренды с правом выкупа, фактически изменило действующий порядок налогообложения при приобретении основных средств, что нельзя признать допустимым.

1 лайк

Добрый день! Спасибо большое за отает!

1 лайк