Доброго времени суток Сусанна.

В ответ на ваш вопрос сообщаю:

Электричество и услуги сторонних организаций, а так же амортизируемое оборудование отражаются на счете 25.

Производственные подразделения - это подразделения, которые выпускают продукцию, выполняют работы, оказывают услуги. Затраты по ним учитываются на счете 20

Подразделения, обслуживающие производство - это подразделения, которые не выпускают продукцию, не выполняют работы, не оказывают услуги, но их деятельность направлена на обслуживание производственных подразделений. Затраты по ним учитываются на счете 25.

Базу распределения для 25 счета выбираете в форме “Учетная политика” в настройках счета. В налоговом учете общепроизводственные расходы (ОПР) распределяются по тем же правилам, что и в бухгалтерском учете.

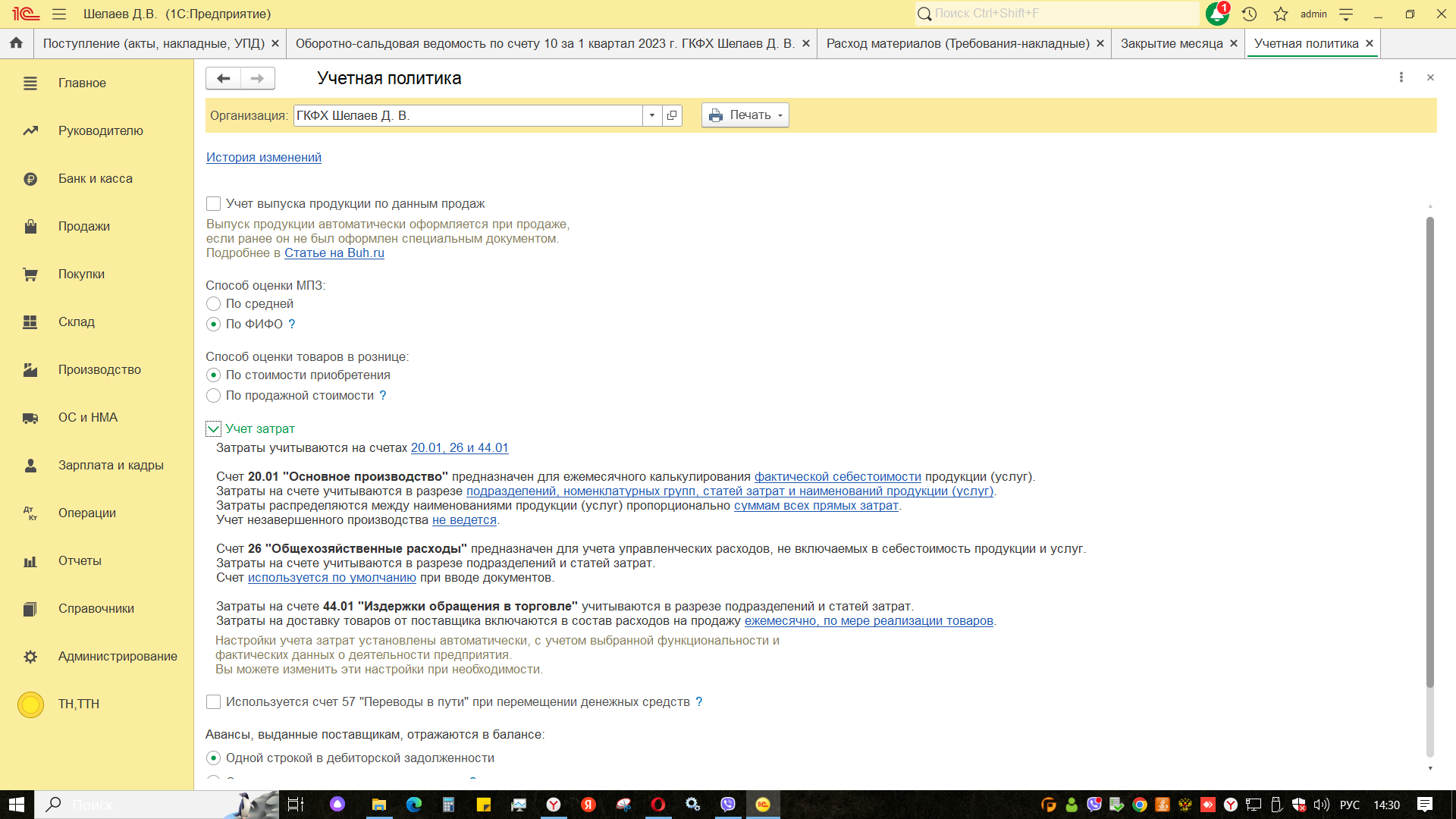

Раздел: Главное – Учетная политика.

Раскройте блок “Учет затрат”.

Проверьте, что в наименовании ссылки в поле “Затраты учитываются на счетах” указаны все нужные счета учета затрат. Если какого-то счета не хватает, перейдите по ссылке и отметьте его флажком аналогично уже выбранным. Обратите внимание, что использование по учетной политике счета 40 “Выпуск продукции (работ, услуг”) для отражения отклонений фактической себестоимости от плановой определяется этой же настройкой. Сохраните настройку по кнопке “ОК”.

В настройке счета 25 “Общепроизводственные расходы” перейдите по ссылке в поле “Затраты распределяются между … пропорционально” для выбора базы распределения.

В открывшейся форме “Распределение затрат” установите переключатель “База распределения” в нужное положение - "Как для счета 20.01 “Основное производство” или “Другая” (выбранный вариант выделяется зеленым шрифтом):

при выборе варианта распределения затрат "Как для счета 20.01 “Основное производство” по умолчанию устанавливается та же база распределения, что и для распределения косвенных затрат на счете 20 “Основное производство”;

при выборе варианта распределения затрат “Другая” становиться доступным список вариантов базы распределения (рис. 1).

Сохраните настройку по кнопке “ОК”.