ООО на УСН. Мы подрядчики, выполняем электромонтажные работы. На днях пришло требование налоговой инспекции в адрес нашего заказчика, а том что заказчик не в полном объеме восстановил НДС с аванса в книге покупок.

Кратко суть, проводки:

- мы получили аванс от заказчика ,выдали ему с/ф на АВ и показали НДС к уплате с аванса в 1кв 2021 на 20% от 10 млн (аванс был 10млн). Заказчик естественно принял к вычету НДС с аванса выданного.

- в 1 квартале 2022 года мы с заказчиком подписали акт выполненных работ на 7 млн. Соответственно, показали НДС к уплате в книге продаж на 20% от 7 млн. Одновременно с этим мы восстановили НДС в книге покупок на ту же сумму.

Это было описание ситуации, А теперь главное:

Заказчик те же проводки не сделал! Т.е. НДС к вычету в аванса в 1 кв 21 он показал, НДС к вычету в книге покупок с прихода 7 млн он тоже показал, а вот восстанавливать НДС к уплате в книге продаж на сумму оказанных нами услуг не стал. Вот его объяснение:

- по договору предусмотрены гарантийные удержания в размере 5% от выполненных работ. Дословно в договоре прописано так: Заказчик УДЕРЖИВАЕТ 5 %… и не ОПЛАЧИВАЕТ их … до подписания итогового акта выполненных работ. А значит НДС в книге покупок нужно восстанавливать на сумму реализации, уменьшенную на 5%.

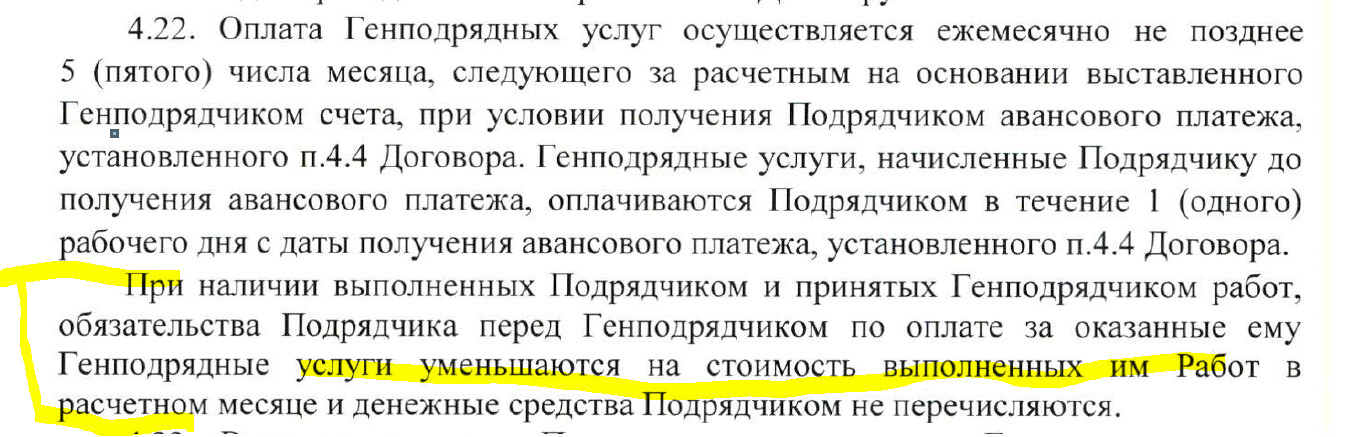

Вопрос: правомерно ли это? И какое отношение гарантийные обязательства имеют к НДС? - В договоре предусмотрено, что мы оплачиваем подрядчику ген.подрядные услуги. Эти услуги выставляются ежемесячно в период действия договора. Так же в договоре предусмотрено, что при подписании актов КС 2 и КС 3, выплаченный ранее аванс уменьшается на сумму ген.подрядных услуг. Т.е. аванс был 10 млн, мы выполнили работа на 7 млн., и ген.подрядные услуги составили 2 млн. Т.е. остаток аванса не 3 млн как мы отразили, а 1 млн. (10млн -7млн -2млн). Ни актов взаимозачета, ни актов оказанных услуг на ген.подрядные услуги мы не подписывали. Но Заказчик считает ,что формулировка в договоре о закрытии в первую очередь ген.подрядных услуг является основанием для проведения проводки на взаимозачет. А значит НДС ген.подрядных услуг мы также не имели права восстанавливать в книге покупок, когда в 1кв 22 отразили реализацию. Правомерны ли требования заказчика?

Если мы пойдем навстречу заказчику, то наш НДС к доплате составит 1,2 млн. Это немалая сумма. Хотелось бы добиться правды, о том как правильно.

P.S. когда мы озвучили эту ситуацию в налоговой инспекции, нам ответили, что налоговой все равно, какие проводки мы проведем, лишь наши книги покупок и книги продаж были зеркальными и не возникало расхождение.

Заранее спасибо за ответ. На Вас вся наша надежда.