Здравствуйте коллеги, помогите пожалуйста оприходовать на склад в 1С 8.3 отходы (горбыль) по давальческому сырью, и где заполнить нормы. Отдали в переработку бревна для распиловки по М15 передача сырья в переработку, получили пиловочник МХ18, поступление из переработки. В поступлении из переработки у меня не получилось во вкладке возвращенные материалы вернуть себе горбыль и опилки. Напишите пожалуйста как это реализовано в 1С 8.3. спасибо

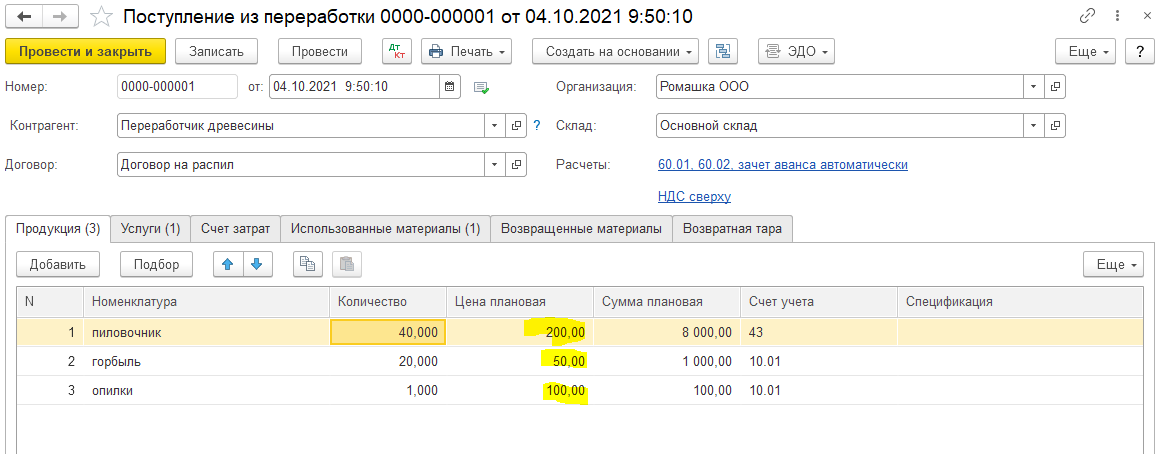

Добрый день, Лада! На вкладке возвращенные материалы отражаются те же материалы, которые передавались изначально. В вашем случае нужно оформлять горбыль и опилки аналогично пиловочнику, но на 10 счет

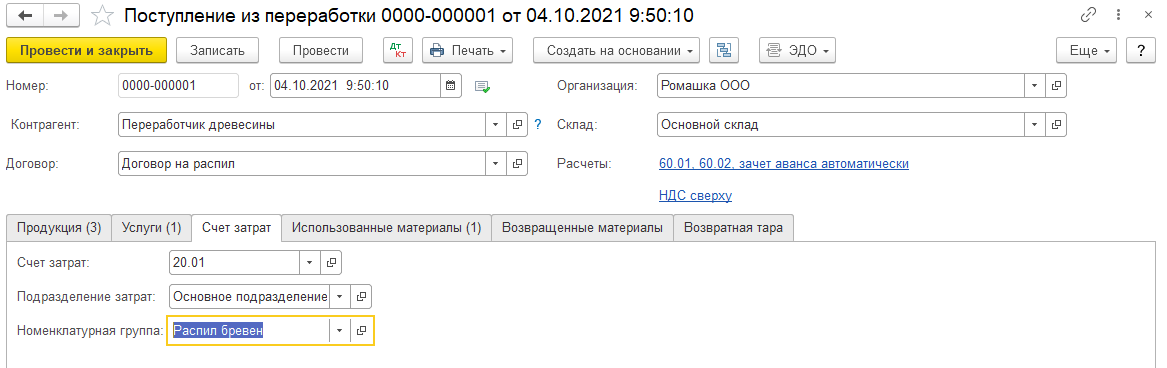

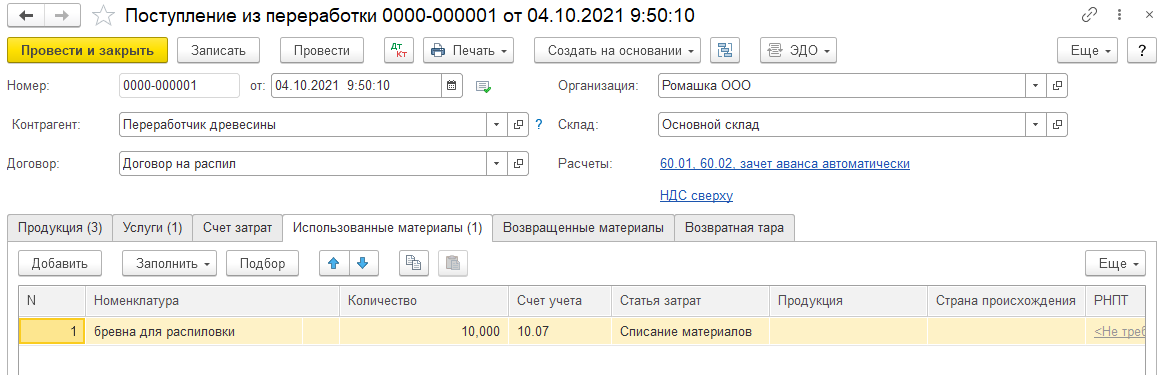

Спасибо, попробовала. вот что получилось. Горбыль и опилки мы продадим (уже продали). отходы мне нужны на сч.41. Что на сч.10., что на сч.41 отходы попадают не оцененные, только количественный учет. Как или где заполнить с/стоимость отходов? Считать количество при таком заполнении придется отдельно где то в табличке. Хотя я прописала спецификации, при заполнении вкладки используемые материалы, все заполняется по спецификациям, НО не проводит, не хватает на складе… Видит только брёвна для распиловки. Не понимаю алгоритм

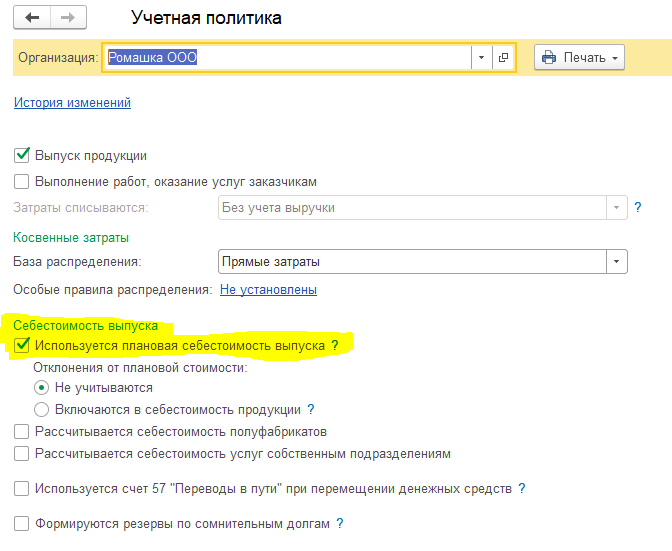

Если вы занимаетесь выпуском продукции (даже через схему переработки заказчиком), то фактическая себестоимость будет посчитана в конце месяца регламентной операцией. Чтобы увидеть при поступлении из переработки помимо количества еще и сумму необходимо задать плановую цену в документах поступления из переработки. Для этого в учетной политике необходимо установить флаг “Используется плановая себестоимость выпуска”

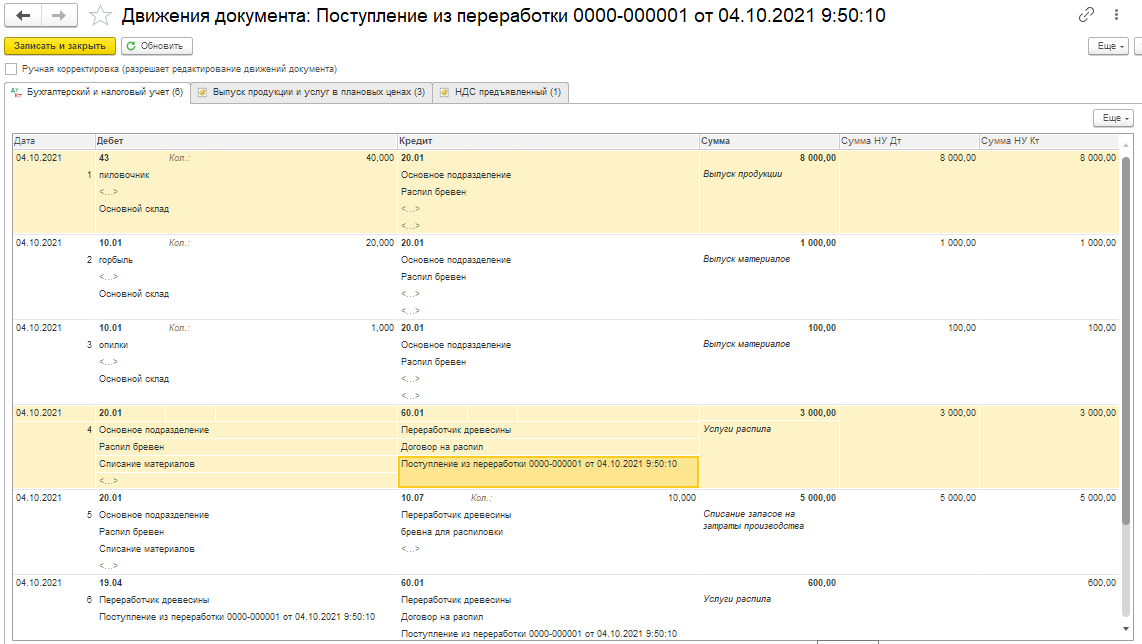

1-3 проводки - оприходование полученных материалов и продукции по ПЛАНОВОЙ себестоимости

4 - отражение ФАКТИЧЕСКИХ затрат на услуги по распилу

5 - списание материалов по ФАКТИЧЕСКОЙ стоимости (на момент списания, если учет по средней, то сумма списания после закрытия месяца может измениться)

Могут быть еще другие ФАКТИЧЕСКИЕ затраты на 20 счет на эту же номенклатурную группу (амортизация, зарплата работников вашей организации и д.р.).

В конце месяца программа сверяет все фактические затраты, которые были отнесены на 20 счет на номенклатурную группу и корректирует ПЛАНОВУЮ себестоимость до фактической (включая и те проводки, которые возникли при продаже выпущенной продукции и материалов).

При использовании плановой себестоимости распределение фактических затрат будет пропорционально плановой себестоимости. В вашем случае я рекомендую использовать в учетной политике Плановую себестоимость выпуска. Иначе при расчете себестоимости пропорционально количеству выпущенной продукции приведет к завышенной себестоимости опилок.

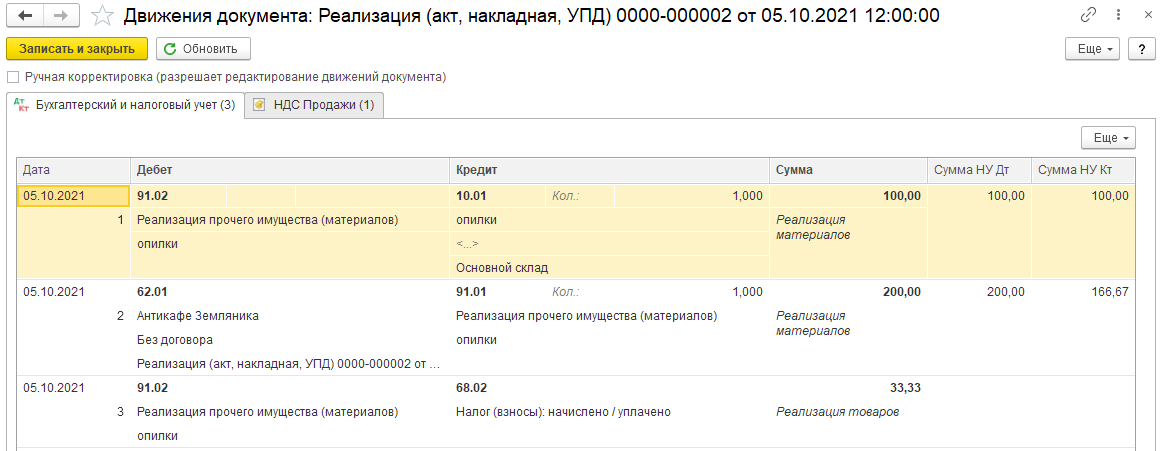

При использовании плановой себестоимости. Например, мы продали опилки (ПЛАНОВАЯ стоимость их была 100 руб)

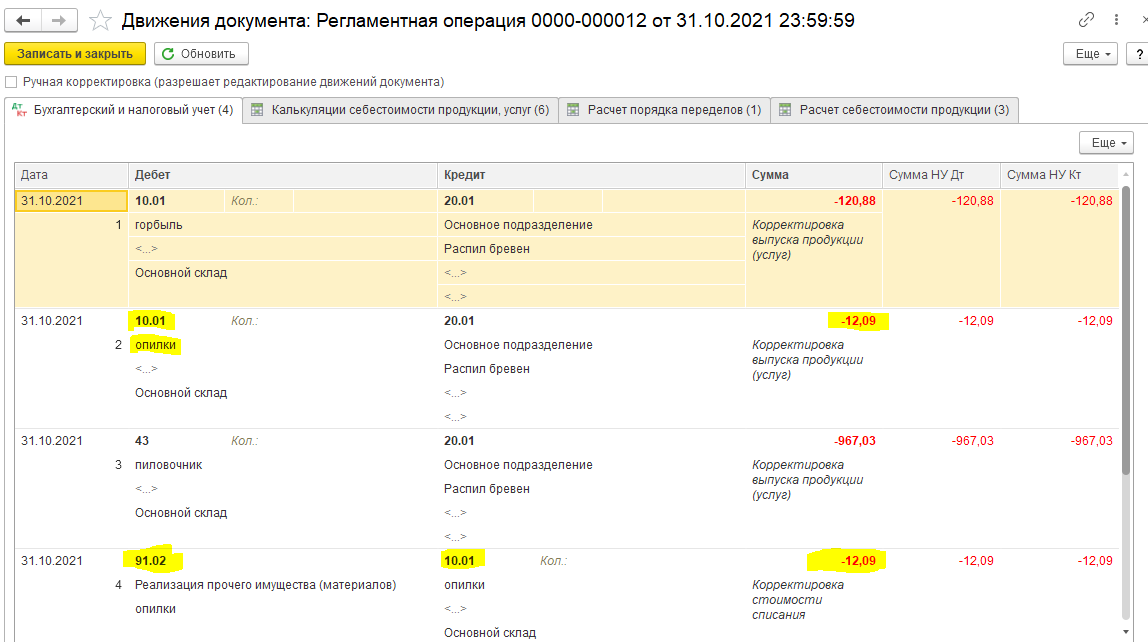

После расчета себестоимость программа рассчитала ФАКТИЧЕСКУЮ стоимость по следующей схеме:

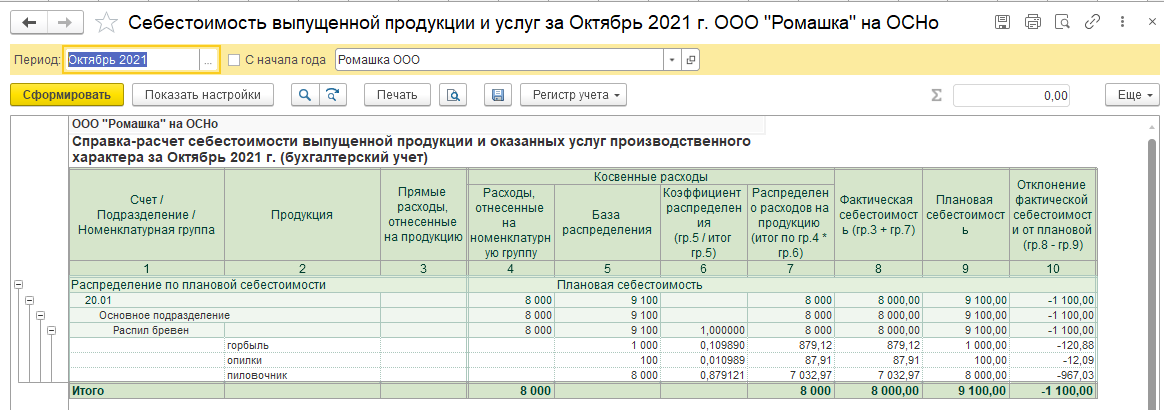

Всего было выпущено продукции по ПЛАНОВОЙ стоимости на 9100 руб. (пиловочник 8000 руб., горбыль 1000 руб и опилки 100 руб.).

Всего затрат, отнесенных на 20 счет по подразделению “Основное подразделение” и номенклатурной группе “Распил бревен” 8 000 руб. (услуги распила 3000 руб. и использованные бревна для распиловки 5000 руб.)

Т.е. в нашем случае ПЛАНОВАЯ себестоимость выше чем ФАКТИЧЕСКИЕ затраты и программа их корректирует пропорционально плановой себестоимости:

Плановая себестоимость всего 9100 руб – Фактические затраты всего 8000 руб.

Плановая себестоимость опилок 100 руб. – Фактическая себестоимость опилок X руб.

X = 8000*100/9100=87,91 руб.

Т.к. плановая была 100 руб., а фактическая 87,91, то и происходит сторнирование проводки по выпуску и по реализации на 12,09 руб.

Эту же информацию вы можете посмотреть в справке-расчет к закрытию месяца