Добрый день. Как в БП перенести вычет по ксф сформированный по документу возврат товара от покупателя? Пример, реализация 25.03. возврат (документ возврат от покупателя) 27.03. ксф 27.03., хочу отразить ксф 01.04., не могу перенести. Если возврат отражать документов корректировка реализации, то перенести ксф 1с дает.Спасибо.

в документе Формирование записей книге покупок не отображается это возврат, чтобы его от туда удалить, как например это будет если использовать документ Корректировка реализации.

День добрый

Вы определитесь что вам нужно получить, какой результат.

Возврат и Корректировка это разные процессы и вообщем то разный результат.

В программе также есть два документа с аналогичными названиями.

Что до счет-фактуры в 1С она не может документом не привязанными не к чему. Вводится на основании какого-то документа, для отражения НДС.

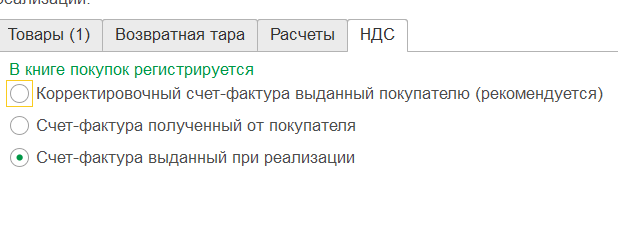

Если брать возврат что вы сами выбираете куда отнести НДС

ваше сообщение отражено не полностью и не очень мне понятно. У меня документ возврат от покупателя, оформлена корректировочная счет фактура, на вашем скрине это пункт 1. Результат который мне нужен, это перенос данного вычета на другой период тк он автоматом отражается в книге покупок датой возврата, а у меня есть год чтобы отразить этот вычет

Не уверен что описанное вами реализовано.

Вот что (текст ниже), точно реализовано

При этом для целей НДС при возврате товара (всей партии или ее части), принятого покупателем на учет, продавец выставляет корректировочный счет-фактуру на уменьшение стоимости. Этот корректировочный счет-фактуру продавец регистрирует в книге покупок в периоде возникновения права на вычет (п. 12 Правил ведения книги покупок, утв. постановлением Правительства России от 26.12.2011 № 1137). Подробнее см. рубрику “Вычет по корректировочному счету-фактуре”.

Если покупатель по принятому на учет товару заявил входной НДС к вычету, то при получении корректировочного счета-фактуры он должен восстановить НДС в части возвращенных товаров (пп. 4 п. 3 ст. 170 НК РФ). Подробнее см. рубрику [“Восстановление НДС при уменьшение стоимости”].