Здравствуйте! Мы НКО, освобождены от уплаты НДС по ст 145, возвращаем часть товаров поставщику. При покупке я НДС учитывала в стоимости товаров, при оформлении возврата 1С формирует проводки Дт 91.02 КТ 60.01 и Дт 60.01 Кт 68.02 на сумму НДС. В моем случае восстанавливать НДС не надо, т.к. я его в зачет не принимала, правильно? Как это в программе отразить?

Так, уточнение… Вы оформляете именно Возврат, не Корректировку?..

На основании поступления, сформируйте “Возврат” (лишние строки удалите). Одно добавлен счет претензий через него проводит суммы, но его можно нужный вам счет.

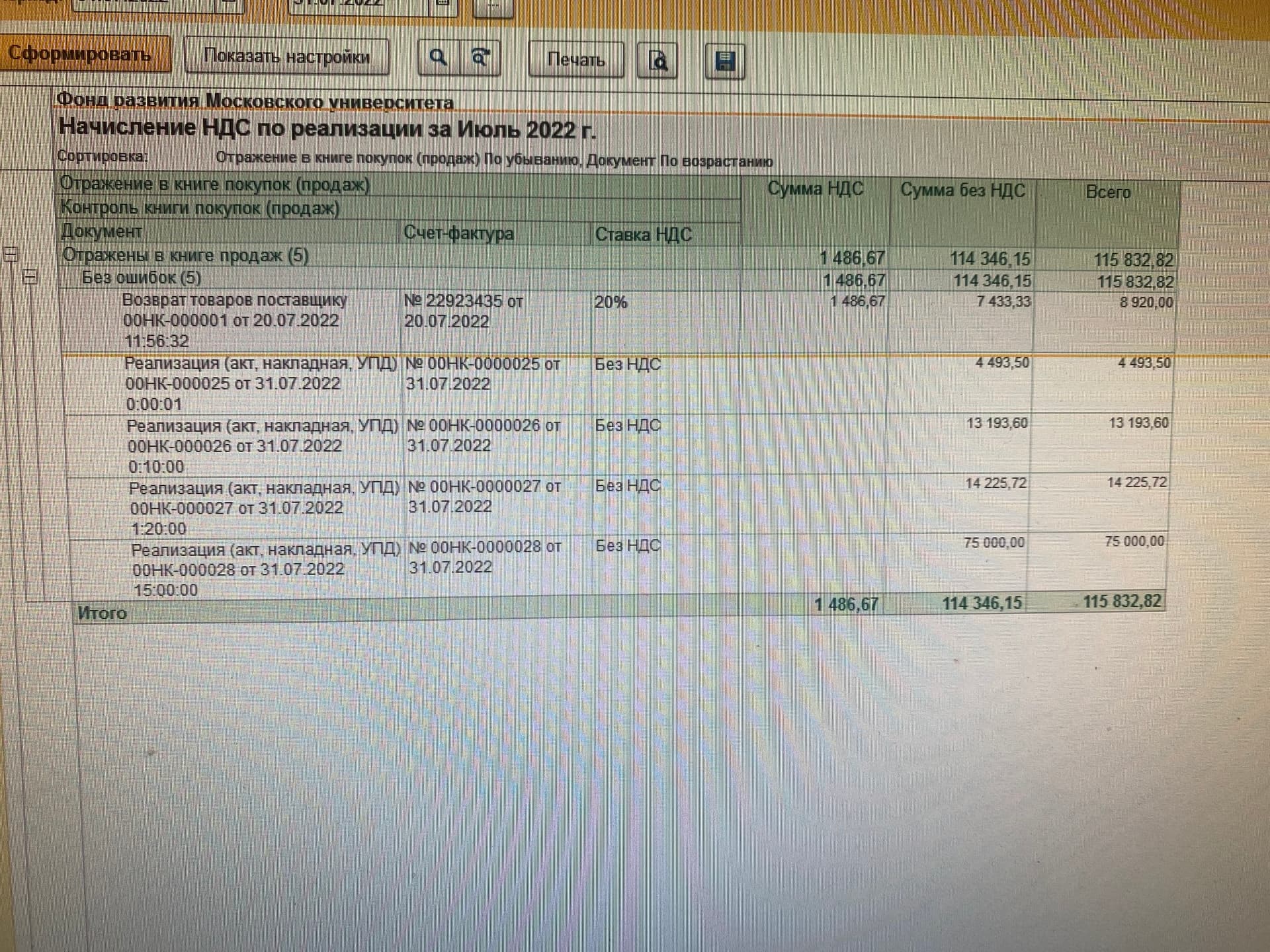

Да, оформляю именно возврат. У меня НДС восстанавливается, а мы не являемся плательщиками НДС. Возврат делаю на основании поступления, в поступлении НДС учитываю в стоимости товара. Почему вдруг он восстанавливается и как это исправить?

Нююю…

кот рекомендации 1С

Возврат товара с 01.01.2019

Если при отгрузке товара составлялся счет-фактура, то ФНС России в письме от 23.10.2018 № СД-4-3/20667@ рекомендует продавцу выставлять корректировочный счет-фактуру на уменьшение стоимости при возврате с 01.01.2019 как всей партии товаров, так и ее части. Такой порядок применяется независимо от периода отгрузки товаров продавцом (как до 01.01.2019, так и после этой даты) и от того, принят товар на учет покупателем или нет.

При этом если в графе 7 отгрузочного счета-фактуры, к которому составляется корректировочный, указана ставка 18 процентов, то в графе 7 корректировочного счета-фактуры указывается эта же ставка.

Корректировочный счет-фактуру продавец регистрирует в книге покупок в периоде возникновения права на вычет (п. 12 Правил) ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137. Подробнее см. рубрику “Вычет по корректировочному счету-фактуре”.

Если при отгрузке товара неплательщикам счет-фактура не составлялся, то при возврате такого товара с 01.01.2019 в книге покупок продавец регистрирует корректировочный документ, содержащий суммарные (сводные) данные по возвратам, совершенным в течение календарного месяца (квартала), независимо от показаний контрольно-кассовой техники. Так поступать рекомендует ФНС России в письме от 23.10.2018 № СД-4-3/20667@.

ну соответственно БП ред.3, так и делает.

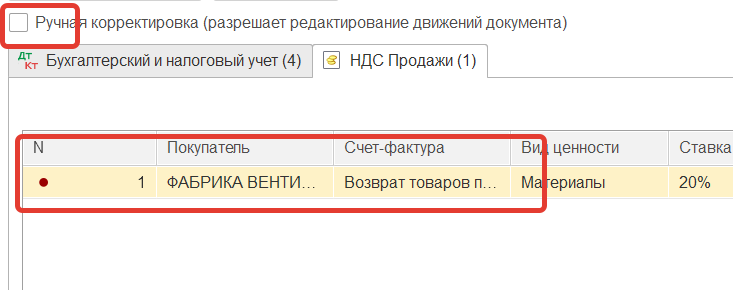

Но если вас это не устраивает. Ручная корректировка документа и удаляем вот эту строку.

Мне нужно корректировочную счет-фактуру регистрировать в книге продаж? У меня не будет разрыва по НДС, если я ее не зарегистрирую?

Вы неплательщик НДС и не регистрируете корректировочные счета-фактуры. Откуда у вас может быть разрыв по НДС, если вы вообще декларацию по НДС не сдаете, поскольку у вас освобождение по ст.145?

спасибо!