1. Резервы по отпускам в бухучете (оценочные обязательства, ПБУ 8/2010). Все, кто подлежит обязательному аудиту, обязаны их создавать.

Нужны для того, чтобы показать в отчетности сумму обязательств перед сотрудниками. По факту человек каждый день зарабатывает отпуск. Случись ему уволиться - нужно платить компенсацию. Вот например, у предприятия два собственника по 50% у каждого. И не признаются оценочные обязательства (резерв по отпускам не создается). По данным баланса нераспределенная прибыль 4 млн. Один участник выходит из общества и забирает свои 50%. Остается 2 млн. Тут начинается период отпусков и выплаты на отпуска тоже составляют 2 млн. И все эти выплаты обязан платить тот собственник, который остался. А ведь по факту люди эти отпуска зарабатывали все время, каждый день работы человек зарабатывает себе отпуск. И если б предприятие признавало обязательства по отпускам, то величина нераспределенной прибыли была б реальной, а не завышеной. Не знаю, понятно ли я объяснила

И встает вопрос, как эти обязательства посчитать. По общему правилу на конец года делается инвентаризация:

по каждому сотруднику резерв = дни отпуска * средний заработок +страховые взносы

Дни отпуска - это количество дней, которое полагается сотруднику, если б он уволился 31 декабря.

Понятно, что средний заработок на 31.12 будет не такой, как когда сотрудник по факту пойдет в отпуск. Но потому обязательства и называется оценочными: оцениваем максимально достоверно, но не совсем точно.

Эта величина резерва на 31.12 фиксируется в бухучете.

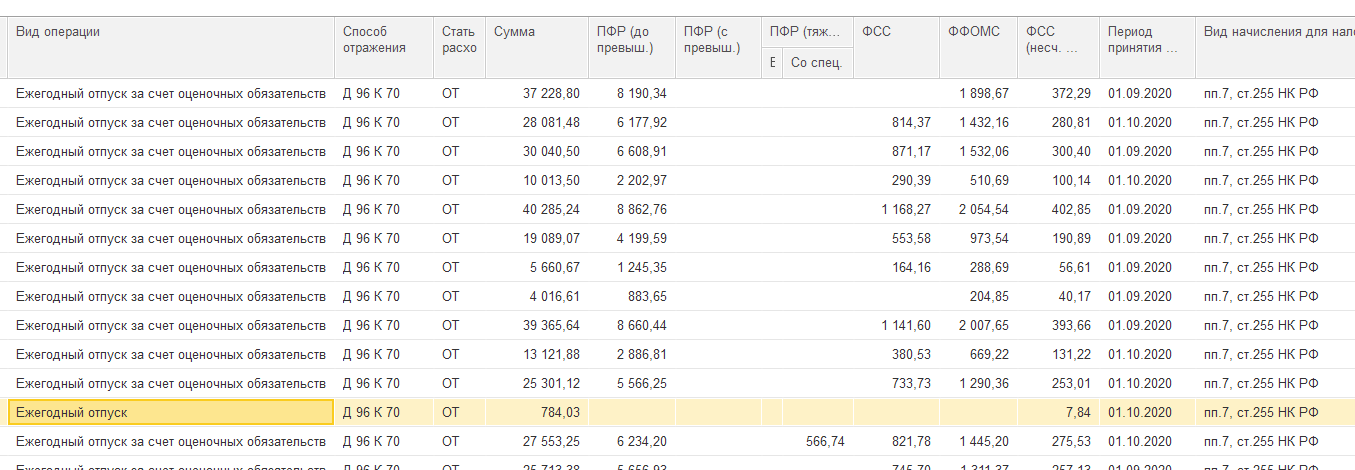

А дальше нужно в течение года начислять резерв, то есть учитывать те дни отпуска, который сотрудник зарабатывает. А зарабатывает он ежемесячно: Дни отпуска за месяц = 28 дней / 12 мес. То есть обязательства предприятия перед сотром накапливаются (Дт 20 Кт 96). Потом сотр берет отпуск, ему выплачиваются отпускные и обязательство погашается (Дт 96 Кт 70, 69).

Поскольку обязательства оценочные, и ПБУ 8/2010 не дает жестких правил, как считать резервы в течение года, то предприятие само выбирает способ. Можно ежемесячно брать заработанные дни и умножать на средний заработок. А можно применять процент к фонду оплаты труда. Как бы ни считал, в конце года все должно выравниваться инвентаризацией.

По использованию (погашению) резерва в бух учете есть нюансы.

а) Все, что является отпускными днями, начисляется за счет резерва. Отпускные, доп.отпуска, компенсации при увольнении.

б). Если резерва по конкретному человеку не хватает на оплату отпусков, то недостающую сумму отпуска следует начислять за счет затрат. Так ли это реализуется в 1С - надо смотреть.

2. Резервы на отпуска в налоговом учете. Это право, а не обязанность.

Цель - да, равномерное распределение затрат на весь год. Установлены достаточно жесткие правила как считать (% ). Разве что предприятие самостоятельно решает, как процент отчислений определять, на основании каких данных. Составленная смета (расчет) утверждается учетной политикой для целей налогообложения. Сметой также устанавливается предельная величина резерва.

Нюансы следующие.

а). За счет резерва начисляются отпускные. А компенсация за неиспользованный отпуск - за счет затрат. Не знаю, зачем это налоговикам нужно, но уперлись и все тут. Формально они правы. Но логики не вижу.

б). Даже если не хватает резерва, все равно отпускные начисляются за счет резерва. То есть в затраты не падают. В конце года делается инвентаризация - такая же, как для целей бухучета. И 31 декабря все отклонения выравниваются под эту инвентаризацию.

=============

Если разбираться со своими резервами, то имеет смысл в ЗУП получить отчет по людям. И итоговые суммы сравнивать с проводками. При этом смотреть отдельно бухгалтерский учет и налоговый учет. В 1С Бухгалтерия проводки уходят сгруппированные, без разбивки по сотрудникам. Вся аналитика: в ЗУП.

Я объяснила как смогла. Дальше Вы можете задать уточняющие вопросы.