Есть прекрасная программа ИнфоПредприятие с бесплатной версией. Всё посчитает и отчеты сформирует. Очень рекомендую.

А поставщик один единственный и даже в будущем других не будет… я так думаю! По Питеру я имею в виду. По Москве есть ещё … кадры, но с ними нам работать не удобно. Всё остальное перекупы.

По акту - нет у меня программы. Раз кассовый метод то и в приход ставлю по факту оплаты. НЕ по факту появления документов на отгрузку. Акт составлен для удобства контрагента. Мне в нём интересна только цифра\дата\№ платёжного поручения. То есть факт получения денег.

Жанна мы сейчас с вами плавно перейдём к обсуждению какой метод в бух лучше - метод двойной записи или метод простой записи. Вот конкретно для меня, на данное время ,мне удобнее применять простую запись. Объёмы мизерные.

1 лайк

О каких отчётах речь идёт???

Зачем? Разоряться - то… Не заточена не одна прога(не в базовой комплектации, не в навороченной) под простую запись. Нет их… физически и даже не планируется их разработки. БЛИН… горелый!!! По большому счёту мне бух учёт вообще не нужен. От слова совсем! Обязали… вот и мучаюсь.

Всех, что вы делаете в “Программах (ФНС-Налогоплательщик ЮЛ”; ПФР-Spu_orb" ;ФСС - “АРМ-ФСС” )" и многое другое. Полноценный учет и отчетность.

1 лайк

Доброго утра Tukovka_Non! Смотрю вы в онлайне. Здесь ключевое слово ДЕЛАЮ. Ну… я эти отчёты уже делаю. На фига что то менять? И потом проги которыми я пользуюсь сделаны под конкретную организацию -ФНС это отчёт РСВ; по ф.КНД1152017 годовой по налогу; бух баланс; Отчёт о фин результатах и при чём всё можно выгрузить в контейнер для отправки в электронном виде уже подписанный Эл.Подписью. Так же по ФСС. ПФР(хотя с ПФРом есть проблемы)

А чЁ такое “полноценный учёт”? ![]()

Извините, но я не буду дискуссировать по поводу бухучета. Делайте, что считаете нужным. Я всего лишь хотела дать совет, как сэкономить на бухпрограмме.

а Вы в курсе, что в расходы себестоимость товара можно принимать, когда одновременно выполняются три условия - товар реализован, оприходован и оплачен поставщику?

1 лайк

не совсем понимаю(ссылку бы… где почитать)

Что то опять не так… Опять вы меня в тупик ставите… Тоже прикол какой ни будь?

Если позволите чуток подробнее изложу моё видение сего момента:

Купил товар(МПЗ буду называть) -деньги со счёта “ушли”;- “первичку” оформил, ну на баланс поставил; В Материалах появилась сумма ну пусть будет 1000 рублей. Пишу АКт на списание МПЗ. на 1000р. Всё. Товара нет денег нет баланс = 0.

И ещё - мы отказались применять ФСБУ 5\2019.Поэтому затраты, которые должны были бы входить в стоимость запасов, считаются расходами отчетного периода.

1 лайк

всё написано в Налоговом Кодексе, ст.346.16, 346.17

МПЗ называют материалы, используемые в производстве или в деятельности организации. Товары - это товары, для целей УСН это совершенно разное.

Налоговый Кодекс видит не так. Это всё в корне неправильно.

Списание возможно при передаче в производство или выбытии (испортилось, выкинули).

Товары учитываются на балансе до тех пор, пока вы их не продали. Т.к. если вы товар списали, продавать вам нЕчего. Списывать просто так товар по акту НЕЛЬЗЯ, чтобы вы там не вычитали в ФСБУ.

а продаете-то ЧТО?

Должно быть так:

Получили товар 01.01.22 = оприходовали 1000 руб. Нет в НУ никаких расходов

Оплатили товар 10.01.22 1000 руб. Нет в НУ никаких расходов.

Отгрузили товар покупателю 500 руб. по покупной цене 20.01.22 = в расходы в КУДиР поставили 500 руб. 20.01.22.

Если товар оплачен поставщику не я январе, а, например, в апреле - то в КУдИр эта сумма попадет в апреле.

Я наверно не правильно говорю.

По Акту - это акт о списании мат запасов израсходованных на предпринимательскую и хозяйственную деятельность ООО. Интересовался здесь на форуме …может быть лучше списывать израсходованные бух справкой - посоветовали не морочать себе голову, списываю АКтом. Как это у меня - ИвановИИ получает задание на оказание услуг ООО"Рога" Берёт материалы\зап части едет и УСТАНАВЛИВАЕТ зап части, тратит материалы. По итогам работы оформляет акт выполненных работ куда включает все МПЗ. 1000р. После оплаты эта тысяча списывается Актом на списание МПЗ.

А продаём мы услуги. Иногда бывает что бухгалтера просят “разбить” Акт выполненных работ на так скажем мат част и услуги. В этом случае “списание” происходит по отпускной накладной (использую Торг 12)

И… мы на Доходах. Не учитываем расходы с целью налого-обложения, НЕ уменьшаем налоговую базу на величину расходов.

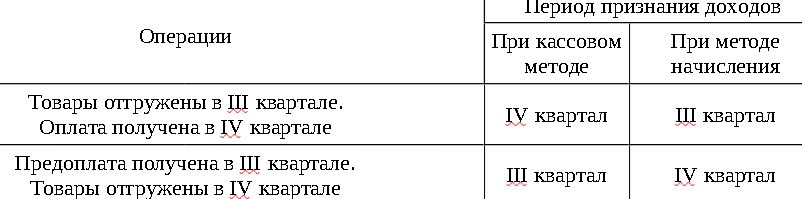

то что вы описываете есть метод начисления. (Предписан ст 271 п.1НК) мы его не применяем. Нами принят кассовый метод учёта (ст.271 п.2) вот так :-

Это не так. Условия принятия покупных товаров в расходы изложены в статье 346.17 НК

И почему вдруг вы приводите таблицу про доходы, когда обсуждаются расходы, совершенно непонятно

Вы всех тут запутали, потому что у вас самого, простите, но полная каша в голове.

Доходы и расходы - разные вещи, и считаются они по-разному даже при одном и том же кассовом методе, и вообще название “кассовый” метод - не совсем правильное, поступление денег имеет значение, но для расходов, в т.ч. в БУ, только оплаты недостаточно.

Покупатели покупают товар. Материалы, используемые в производстве и товары, предназначенные для перепродажи - разные вещи. Налоговый учет и бухгалтерский учет - разные вещи, и считаются по разным правилам. Товары продают, услуги оказывают. Не надо использовать слово “товар”, если вы оказываете услуги. Не надо называть покупателем заказчика.

Потому что мы тут обсуждаем профессиональные вопросы, и терминология должна использоваться соответствующая, а не бытовая.

Класно!!! Я и виноват. На счёт каши в голове вы правы… есть такое - Поэтому и читаю форум. Не обижайтесь. ![]() Ваш совет ((выше) мне действительно помог. (я там на сердечко нажал) А последние топики… ну можно наверно не отвечать было.

Ваш совет ((выше) мне действительно помог. (я там на сердечко нажал) А последние топики… ну можно наверно не отвечать было.

Ну почему “не так”. Смотрим 346.17 -“1… датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, …(кассовый метод).”

Получили товар 01.01.22 - оприходовали" а оплата прошла только 10.01.22 - это есть чистый метод начисления.

Получили товар 01.01.22 - ни чего не делаем; оплата прошла 10.01.22 - приходуем - это есть кассовый метод.

Что не так?

И не видим кому должны и что у нас на складе…

никто Вас не винит. Просто в этой области очень много зависит от формулировок вопроса.

всё не так. Дата получения ДОХОДА - это определение ДОХОДОВ, А “оплатили и оприходовали” - это не доходы, это относится к расходам. И правила разные, о чем тут и пытаются все до Вас донести.

вы сейчас про бух.учет. А если говорить по НУ при УСН Д-Р - то и в том и в другом случае - это кассовый метод признания расходов на МПЗ или работы/услуги (но не по товару).

Так точно. И не фиг ни кому знать чЁ у меня на складе!